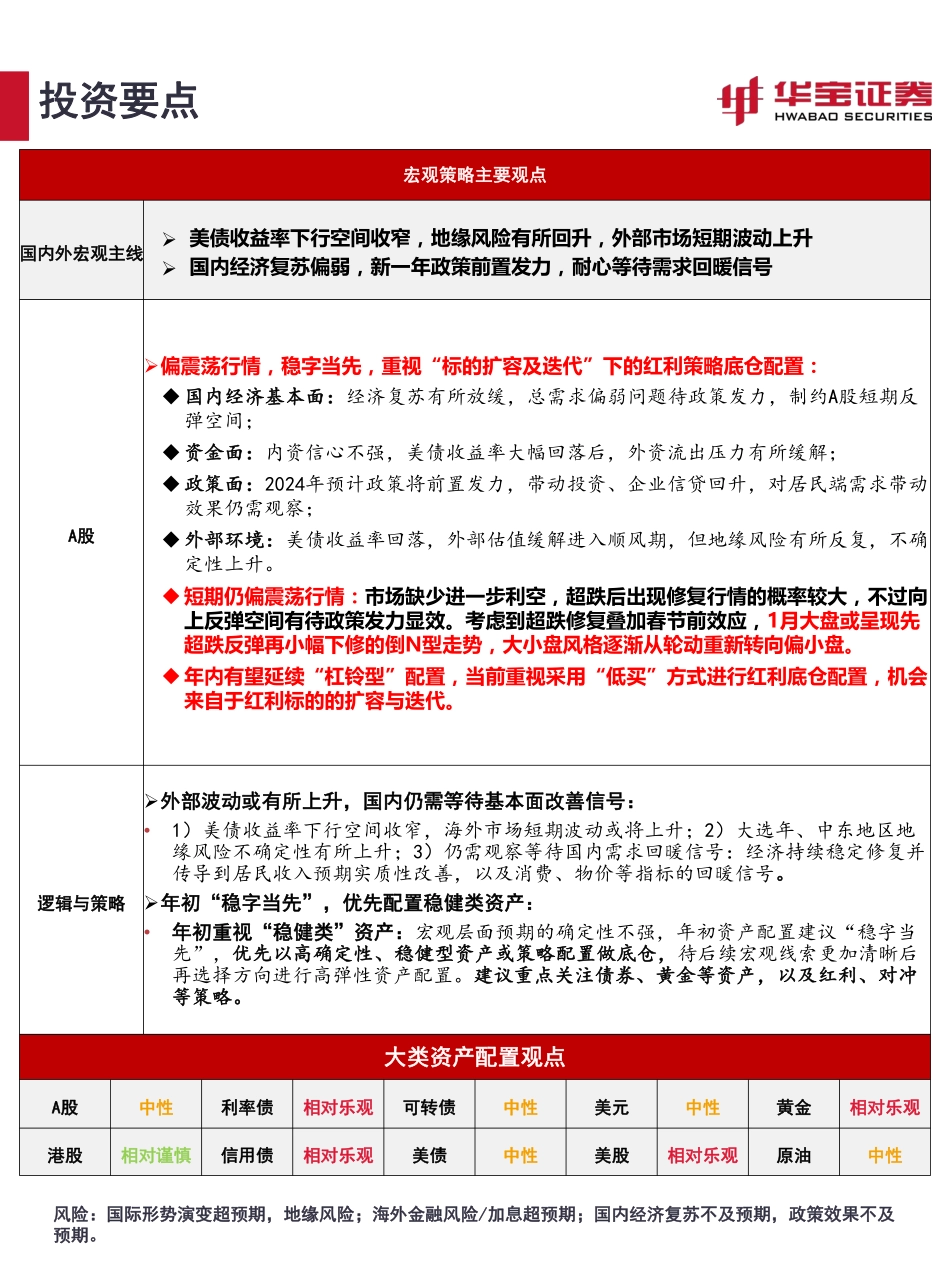

HWABAO SECURITIES► 请仔细阅读报告结尾处风险提示及免责声明稳字当先,等春来——2024年1月资产配置报告撰写日期:2024年1月4日分析师: 蔡梦苑(执业证书编号:S0890521120001)研究助理:郝一凡(执业证书编号:S0890122070027)研究助理:何帅辰(执业证书编号:S0890122080046)销售服务电话:021-20515355证券研究报告——宏观策略月报投资要点风险:国际形势演变超预期,地缘风险;海外金融风险/加息超预期;国内经济复苏不及预期,政策效果不及预期。宏观策略主要观点国内外宏观主线Ø 美债收益率下行空间收窄,地缘风险有所回升,外部市场短期波动上升Ø 国内经济复苏偏弱,新一年政策前置发力,耐心等待需求回暖信号A股Ø偏震荡行情,稳字当先,重视“标的扩容及迭代”下的红利策略底仓配置:u国内经济基本面:经济复苏有所放缓,总需求偏弱问题待政策发力,制约A股短期反弹空间;u资金面:内资信心不强,美债收益率大幅回落后,外资流出压力有所缓解;u政策面:2024年预计政策将前置发力,带动投资、企业信贷回升,对居民端需求带动效果仍需观察;u外部环境:美债收益率回落,外部估值缓解进入顺风期,但地缘风险有所反复,不确定性上升。u短期仍偏震荡行情:市场缺少进一步利空,超跌后出现修复行情的概率较大,不过向上反弹空间有待政策发力显效。考虑到超跌修复叠加春节前效应,1月大盘或呈现先超跌反弹再小幅下修的倒N型走势,大小盘风格逐渐从轮动重新转向偏小盘。u年内有望延续“杠铃型”配置,当前重视采用“低买”方式进行红利底仓配置,机会来自于红利标的的扩容与迭代。逻辑与策略Ø外部波动或有所上升,国内仍需等待基本面改善信号:•1)美债收益率下行空间收窄,海外市场短期波动或将上升;2)大选年、中东地区地缘风险不确定性有所上升;3)仍需观察等待国内需求回暖信号:经济持续稳定修复并传导到居民收入预期实质性改善,以及消费、物价等指标的回暖信号。Ø年初“稳字当先”,优先配置稳健类资产:•年初重视“稳健类”资产:宏观层面预期的确定性不强,年初资产配置建议“稳字当先”,优先以高确定性、稳健型资产或策略配置做底仓,待后续宏观线索更加清晰后再选择方向进行高弹性资产配置。建议重点关注债券、黄金等资产,以及红利、对冲等策略。大类资产配置观点A股中性利率债相对乐观可转债中性美元中性黄金相对乐观港股相对谨慎信用债相对乐观美债中性美股相对乐观原油中性内容目录内容目录01 市场回顾02 海外经济环境及政策影响03 国内经济环境及政策影响04 股债策略与市场结构特征05 资产配置观点展望资料来源:Wind,华宝证券研究创新部 注:数据截至2023年12月29日,单位:%大类资产表现回顾:海外股市延续上涨2023年12月大类资产表现特征回顾:•海外股市持续上涨,A股有所调整;债市上涨;黄金走强、美元走弱。•美联储12月FOMC会议上停止加息,且鲍威尔表态转鸽,市场对于降息的预期逐步升温,美债收益率明显回落,对于风险资产价格压制作用减弱。•美股持续上涨,黄金价格上涨,美元走弱。在美债收益率明显回落的背景下,美股持续上涨,黄金价格延续走强行情,美元继续向下调整。•市场信心偏弱,A股有所调整。12月A股赚钱效应不佳,市场信心偏弱,资金相对偏谨慎,叠加北向资金继续流出,12月A股有所调整。不过月末大盘出现明显反弹。•12月油价整体走弱,月末受地缘冲突影响有所抬升。受供给端紧张情绪缓解,加上市场对于原油需求担忧等因素影响下,国际油价继续调整。不过到了月末,巴以冲突、红海局势等地缘风险升温一定程度上推升国际油价。•12月债市上涨。在资金面紧张局面缓和、经济复苏力度不足等因素影响下,部分资金开始提前配债,带动12月债市走强。12月价值风格略优于成长(%)A股行业风格回顾:12月价值风格相对抗跌资料来源:Wind,华宝证券研究创新部 注:市场数据统计截至2023年12月29日12月稳定板块相对抗跌(%)•12月所有风格均下跌,但价值相对抗跌。12月A股市场风格普跌,以结构性快速轮动行情为主。风格方面,价值风格相对成长风格更抗跌,其中大盘价值跌幅最小。行业方面,12月稳定板块相对抗跌,...