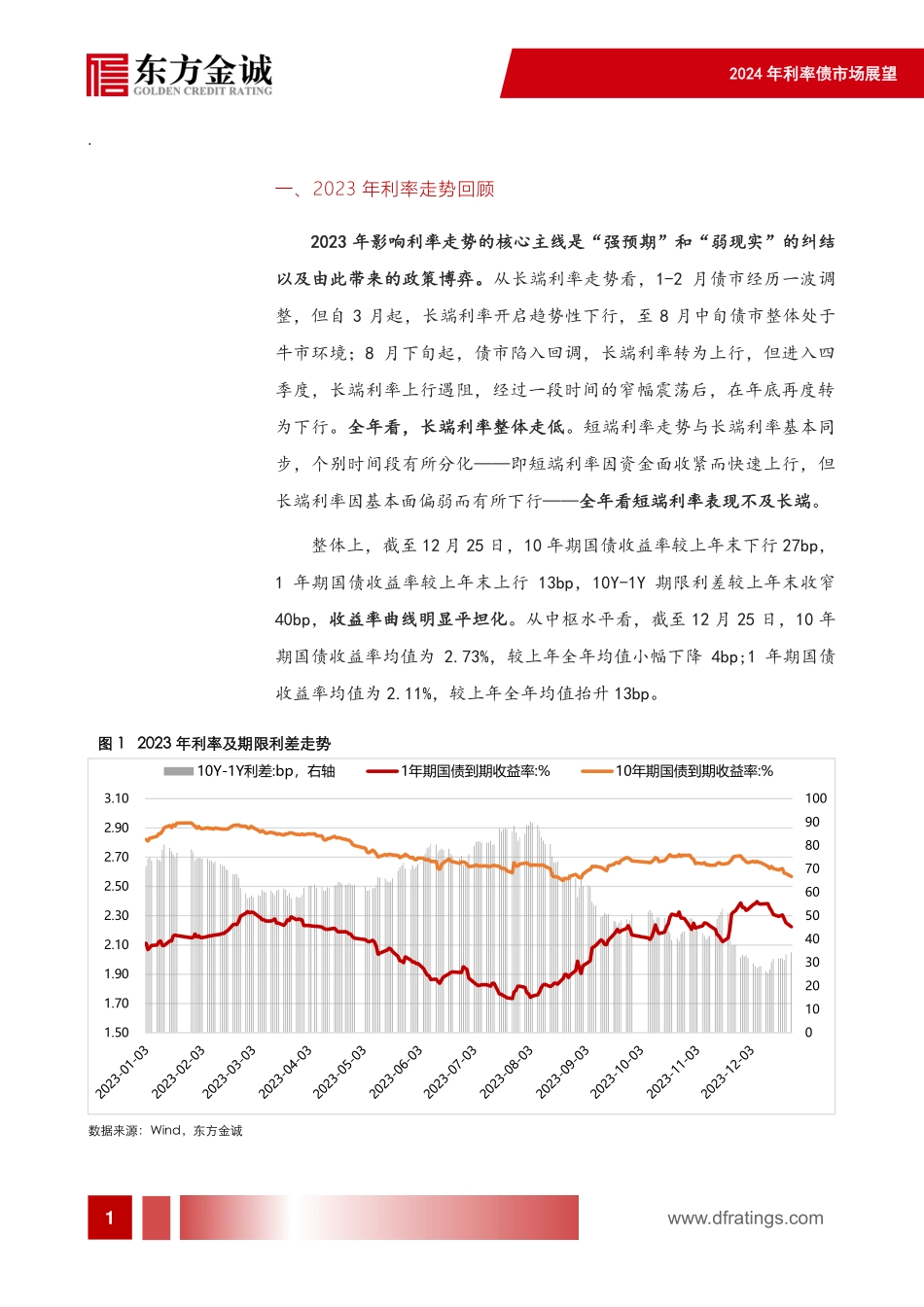

·· 关注东方金诚公众号 获取更多研究报告 作者 时间 东方金诚 研究发展部 冯琳 王青 瞿瑞 2023 年 12 月 27 日 利率中枢仍趋下移 ——2024 年利率债市场展望 ⚫ 2024 年实际 GDP 增速将达到 5.0%左右,同时考虑到政策发力、需求渐进修复和低基数效应有利于通胀中枢抬升,预计名义 GDP 增速将达到6.2%,高于 2023 年的 4.6%(估计值)。传统上,名义 GDP 增速被认为是主导长端利率走势的核心因素,但从历史数据看,名义 GDP 增速加快并不必然带来长端利率中枢的抬升。这一方面源于经济环比变化对债市的影响要重于同比读数,因为后者常常受到基数因素扰动;另一方面,也因政策面对利率走势有更为直接的影响。 ⚫ 鉴于短期内房地产市场出现“V 形”反转的可能性不大,整体上还将继续处于调整过程,房地产投资也将延续下滑,经济运行将在一定程度上继续面临需求不足、信心偏弱、风险较多等问题,因此,着眼于引导经济运行向常态化水平回归,2024 年宏观政策将继续实施适度的逆周期调节。其中,货币政策将配合财政扩张维持宽松取向,降准、降息将会持续。这意味着,2024 年债市仍有政策博弈空间,整体将继续处于牛市环境。 ⚫ 近两年 10 年期国债收益率持续围绕相应政策利率(1 年期 MLF 利率)波动,上下偏离幅度仅在极个别时间段超过 20bp。基于此,结合 2024年 1 年期 MLF 利率有望下调 10bp 至 2.4%判断,2024 年 10 年期国债收益率高点将在 2.7%左右,低点有可能下探至 2.2%。同时考虑到 2024 年名义 GDP 增速预期抬升、财政扩张、债市供需格局边际转弱且利率债供给节奏不均将带来资金面的阶段性偏紧等利空因素,预计 2024 年 10 年期国债收益率多数时间将运行在政策利率上方,由此推断其核心波动区间将在 2.4%-2.7%之间,全年波动中枢将在 2.6%左右,低于 2023 年的 2.7%。核心观点 2024 年利率债市场展望 ·· www.dfratings.com 1 一、2023 年利率走势回顾 2023 年影响利率走势的核心主线是“强预期”和“弱现实”的纠结以及由此带来的政策博弈。从长端利率走势看,1-2 月债市经历一波调整,但自 3 月起,长端利率开启趋势性下行,至 8 月中旬债市整体处于牛市环境;8 月下旬起,债市陷入回调,长端利率转为上行,但进入四季度,长端利率上行遇阻,经过一段时间的窄幅震荡后,在年底再度转为下行。全年看,长端利率整体走低。短端利率走势与长端利率基本同步,个别时间段有所分化——即短端利率因资金面收紧而快速上行,但长端利率因基本面偏弱而有所下行——全年看短端利率表现不及长端。 整体上,截至 12 月 25 日,10 年期国债收益率较上年末下行 27bp,1 年期国债收益率较上年末上行 13bp,10Y-1Y 期限利差较上年末收窄40bp,收益率曲线明显平坦化。从中枢水平看,截至 12 月 25 日,10 年期国债收益率均值为 2.73%,较上年全年均值小幅下降 4bp;1 年期国债收益率均值为 2.11%,较上年全年均值抬升 13bp。 图 1 2023 年利率及期限利差走势 数据来源:Wind,东方金诚 01020304050607080901001.501.701.902.102.302.502.702.903.1010Y-1Y利差:bp,右轴1年期国债到期收益率:%10年期国债到期收益率:%2024 年利率债市场展望 ·· www.dfratings.com 2 1 月(春节前):随着疫情好转,居民生活快速恢复,春节前出行消费大幅回升,加之稳地产政策落地,市场对经济复苏的预期持续升温。同时,春节前资金面略收紧,且机构持券过节意愿不强。多重利空影响下,这一阶段长短端利率均有所上行,长端利率上行幅度更大,10 年期国债收益率最高升至 2.93%。 春节至 2 月:年初信贷投放力度较大,跨年后资金面继续偏紧,带动短端利率持续上行,长端利率则因基本面进入真空期而窄幅震荡,期限利差快速收敛。 3 月-6 月中旬:3 月起基本面修复放缓,特别是房地产市场再度转弱,“弱现实”开始主导债市情绪;同时,3 月底央行超预期全面降准,4 月底开始银行纷纷调降各类存款利率,6 月央行又下调了OMO 和 MLF 利率等,在强化货币宽松信号的同时,也...