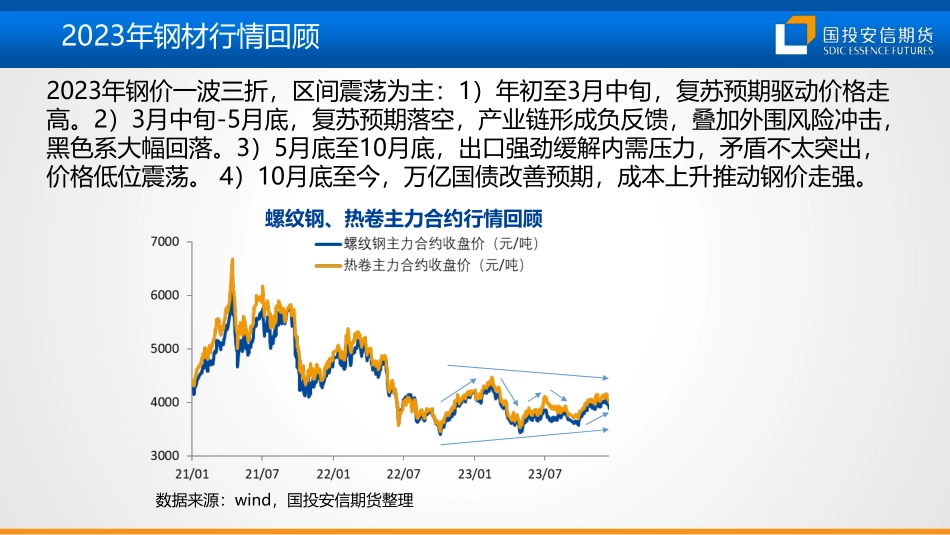

02024钢材市场年度展望—成本支撑,中枢上移何建辉Z00005862023年钢材行情回顾螺纹钢、热卷主力合约行情回顾数据来源:wind,国投安信期货整理2023年钢价一波三折,区间震荡为主:1)年初至3月中旬,复苏预期驱动价格走高。2)3月中旬-5月底,复苏预期落空,产业链形成负反馈,叠加外围风险冲击,黑色系大幅回落。3)5月底至10月底,出口强劲缓解内需压力,矛盾不太突出,价格低位震荡。 4)10月底至今,万亿国债改善预期,成本上升推动钢价走强。地产依然承压,负面冲击减弱房地产整体依然承压数据来源:同花顺ifind,国投安信期货整理数据来源:wind,国投安信期货整理30城房屋销售依然偏弱(当周,万平米)受居民收入预期偏弱、房价下跌预期较强、期房烂尾担忧等因素影响,房地产整体依然疲弱。销售出现脉冲式回暖,力度和持续性明显不足,城市间有所分化,房企资金紧张仍压制拿地、新开工。 1-11月,地产投资、销售面积、新开工面积、施工面积、竣工面积同比分别-9.4%、-8.0%、-21.2%、-7.2%、+17.9%。地产依然承压,负面冲击减弱当月房屋新开工面积(万平米)数据来源:wind,国投安信期货整理数据来源:wind,国投安信期货整理保交楼对施工、竣工仍有支撑展望2024年,政策继续优化,内生动能有待恢复,地产整体依然承压。近几年下降过快,斜率上有修复空间,低基数下降幅有望收窄,对经济负面冲击减弱。三大工程(保障性住房、城中村改造、“平急两用”公共基础设施建设)支撑下,预计投资、销售、新开工、施工同比-5%、-5%、-10%、-6%,用钢需求下降8%左右。财政保持积极,基建继续托底基建继续发挥托底作用数据来源:wind,国投安信期货整理数据来源:wind,国投安信期货整理中央层面有望逐步加杠杆展望2024年,GDP增速目标维持5%左右,财政政策保持积极,美元降息后货币政策受制约减弱。预计专项债维持3.8万亿左右,新增的1万亿国债以及“三大工程”配套基建带来增量,土地财政低迷、地方政府化债仍形成掣肘。在中央加杠杆、地方控杠杆的背景下,预计基建投资增速趋稳,全年增长8%左右。制造业逐步企稳,复苏仍有波折国内新能源车占比继续上升数据来源:wind,国投安信期货整理数据来源:wind,国投安信期货整理国内主要工业品产量增速随着PPI降幅收窄,企业利润边际改善,工业增加值回升,制造业整体企稳。从主要行业看,新能源车投放加快叠加出口大幅增长,汽车行业维持景气局面。地产投资低迷压制工程机械,竣工增长支撑家电表现良好,造船用钢仍处于高峰期。制造业逐步企稳,复苏仍有波折本轮国内制造业去库过程基本结束数据来源:wind,国投安信期货整理数据来源:wind,国投安信期货整理全球制造业同步企稳展望2024年,本轮全球制造业周期基本同步,去库过程基本结束,海外补库将明显缓解出口下行压力。国内复苏基础仍不稳固,市场信心有待恢复,补库面临波折。预计制造业投资增速小幅回升,全年增长7.5%左右,行业分化态势延续。出口仍有韧性,高位小幅下滑钢材出口维持高位(当月,万吨)数据来源:mysteel,国投安信期货整理数据来源: mysteel ,国投安信期货整理我国钢材出口主要地区(万吨)1-11月,我国累计净出口钢材7568万吨,同比增长2361万吨/45%,显著缓解国内压力,支撑铁水产量维持高位。出口增量较大的是亚洲地区,越南、韩国、阿联酋、土耳其、印度等地均有明显增长。出口大增一方面由于国内钢价处于全球洼地,另一方面则由于土耳其地震、俄乌冲突等带来新增订单。出口仍有韧性,高位小幅下滑我国钢材出口主要国家(万吨)数据来源:mysteel,国投安信期货整理数据来源: mysteel ,国投安信期货整理全球主要地区热卷价格(美元/吨)展望2024年,海外经济面临回落压力,随着东南亚、印度等地新增产能投产,土耳其恢复生产,海外供应有所恢复,预计钢材出口相对承压。全球制造业同步进入补库周期,内外价差仍有优势,预计出口回落幅度有限,同比下滑5%左右。产能相对平稳,结构逐步转型我国月度粗钢产量(万吨)数据来源:mysteel,国投安信期货整理数据来源:wind,国投安信期货整理螺纹+线材产量占五大材比重下降为了巩固供给侧改革成果,叠...