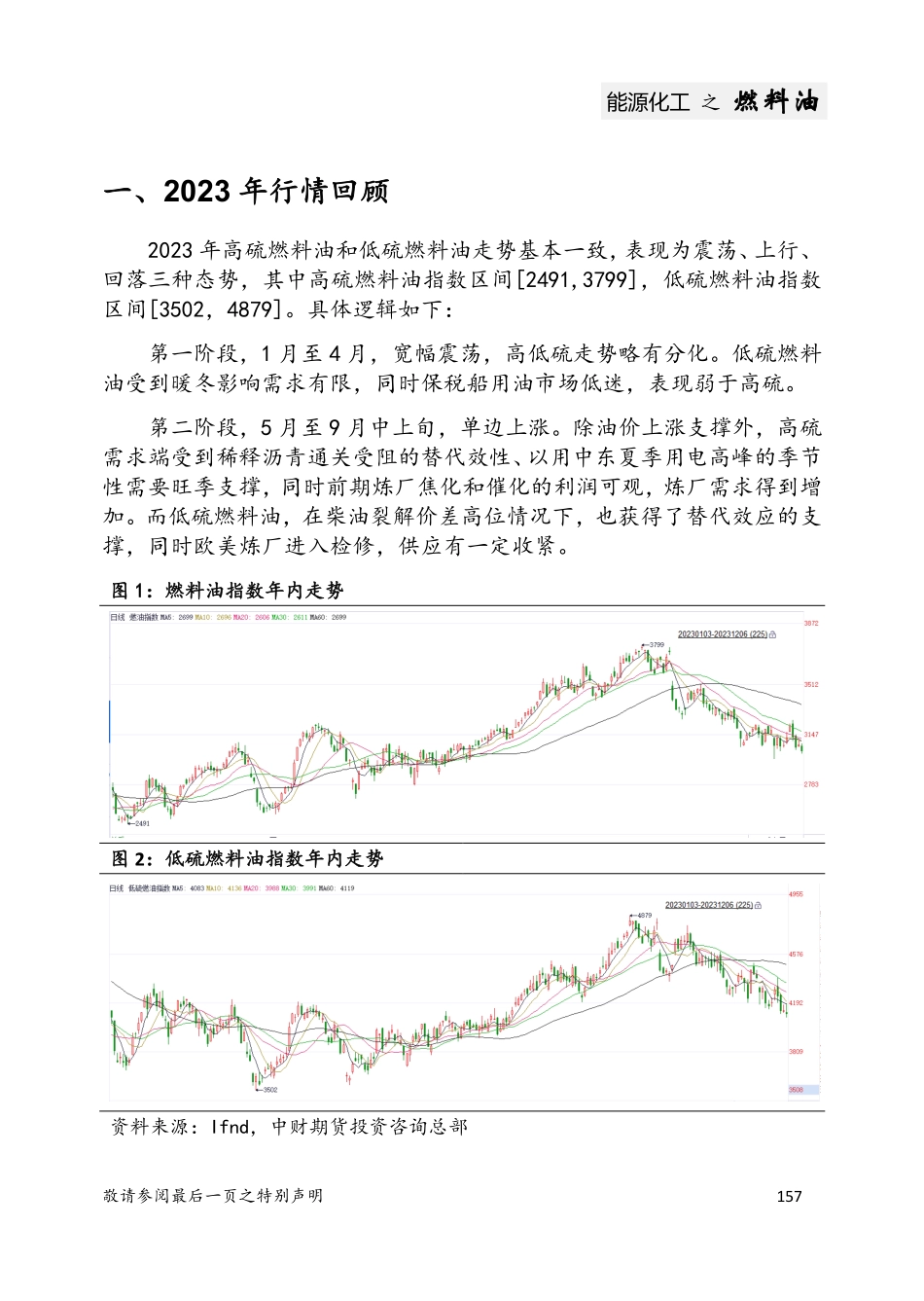

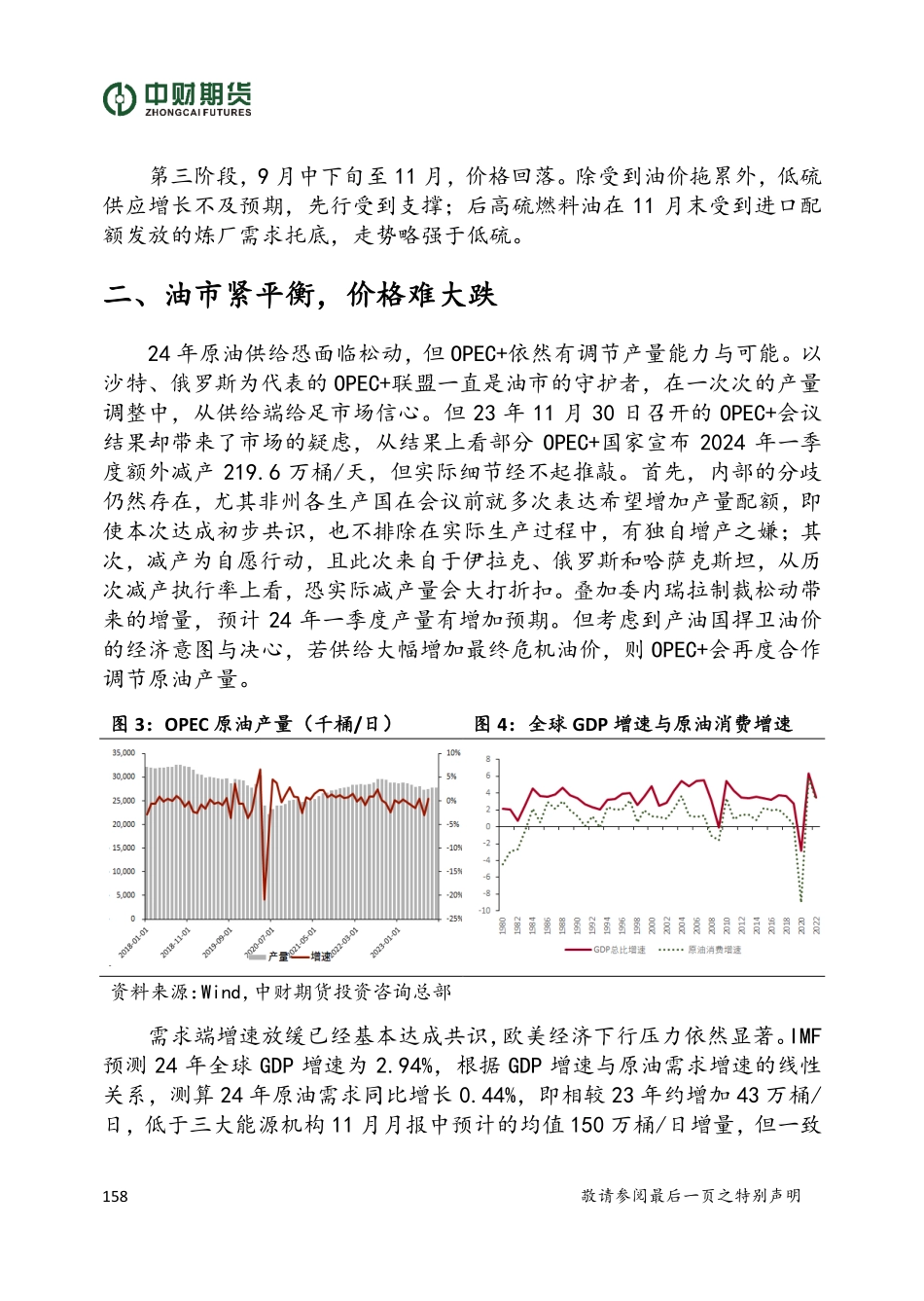

156 敬请参阅最后一页之特别声明 重油支撑难再续 低硫供应施压 王扬扬 F303454 Z0014529 行情展望 预计 2024 年燃料油期价的运行将呈现宽幅震荡走势,高硫燃料油全年指数运行区间[2300,3700]元/吨,低硫燃料油为[3200,4600]元/吨。 主要逻辑 1. 全球原油需求增速放缓,OPEC+自愿减产试探市场,油市整体紧平衡,价格中枢持稳。 2. 油品重质化,但高硫燃料油产量增速或放缓;低硫燃料油面临中东炼厂投产带来的供给压力。 3. 船用需求依旧不乐观,炼厂需求等待政策发力,而低硫燃料油季节性需求将由于暖冬到来同比走弱。 策略推荐 关注多高硫空低硫燃料油机会。 风险提示 1. 中东炼厂停产或减少出口,低硫燃料油供应不及预期。 2. 突发事件影响原油价格大幅波动。 投资咨询业务资格证监许可[2011年]1444号能源化工 之 燃料油 敬请参阅最后一页之特别声明 157 一、2023 年行情回顾 2023 年高硫燃料油和低硫燃料油走势基本一致,表现为震荡、上行、回落三种态势,其中高硫燃料油指数区间[2491,3799],低硫燃料油指数区间[3502,4879]。具体逻辑如下: 第一阶段,1 月至 4 月,宽幅震荡,高低硫走势略有分化。低硫燃料油受到暖冬影响需求有限,同时保税船用油市场低迷,表现弱于高硫。 第二阶段,5 月至 9 月中上旬,单边上涨。除油价上涨支撑外,高硫需求端受到稀释沥青通关受阻的替代效性、以用中东夏季用电高峰的季节性需要旺季支撑,同时前期炼厂焦化和催化的利润可观,炼厂需求得到增加。而低硫燃料油,在柴油裂解价差高位情况下,也获得了替代效应的支撑,同时欧美炼厂进入检修,供应有一定收紧。 图 1:燃料油指数年内走势 图 2:低硫燃料油指数年内走势 资料来源:Ifnd,中财期货投资咨询总部 158 敬请参阅最后一页之特别声明 第三阶段,9 月中下旬至 11 月,价格回落。除受到油价拖累外,低硫供应增长不及预期,先行受到支撑;后高硫燃料油在 11 月末受到进口配额发放的炼厂需求托底,走势略强于低硫。 二、油市紧平衡,价格难大跌 24 年原油供给恐面临松动,但 OPEC+依然有调节产量能力与可能。以沙特、俄罗斯为代表的 OPEC+联盟一直是油市的守护者,在一次次的产量调整中,从供给端给足市场信心。但 23 年 11 月 30 日召开的 OPEC+会议结果却带来了市场的疑虑,从结果上看部分 OPEC+国家宣布 2024 年一季度额外减产 219.6 万桶/天,但实际细节经不起推敲。首先,内部的分歧仍然存在,尤其非州各生产国在会议前就多次表达希望增加产量配额,即使本次达成初步共识,也不排除在实际生产过程中,有独自增产之嫌;其次,减产为自愿行动,且此次来自于伊拉克、俄罗斯和哈萨克斯坦,从历次减产执行率上看,恐实际减产量会大打折扣。叠加委内瑞拉制裁松动带来的增量,预计 24 年一季度产量有增加预期。但考虑到产油国捍卫油价的经济意图与决心,若供给大幅增加最终危机油价,则 OPEC+会再度合作调节原油产量。 图 3:OPEC 原油产量(千桶/日) 图 4:全球 GDP 增速与原油消费增速 资料来源:Wind,中财期货投资咨询总部 需求端增速放缓已经基本达成共识,欧美经济下行压力依然显著。IMF预测 24 年全球 GDP 增速为 2.94%,根据 GDP 增速与原油需求增速的线性关系,测算 24 年原油需求同比增长 0.44%,即相较 23 年约增加 43 万桶/日,低于三大能源机构 11 月月报中预计的均值 150 万桶/日增量,但一致能源化工 之 燃料油 敬请参阅最后一页之特别声明 159 的预期在于需求边际收缩格局难改。 金融属性上,美国通胀延续回落,24 年美联储降息预期升温,市场预期年中至年底降息 75bp,投资者的风险偏好有望回升,利多油价。同时,地缘政治因素依然会搅动市场,美国大选、委内瑞拉制裁松动等事件需要持续关注事态发展。 综上,预计 24 年原油市场将表现为供需紧平衡状态,油价中枢与 23年持平,价格走势或先抑后扬。 三、高硫燃油原料紧张格局难续 3.1 油品重质化,扭转高硫燃油原料紧缺带来的支撑逻辑 自 23 年 8 月始,OPEC 的产量已经持续...