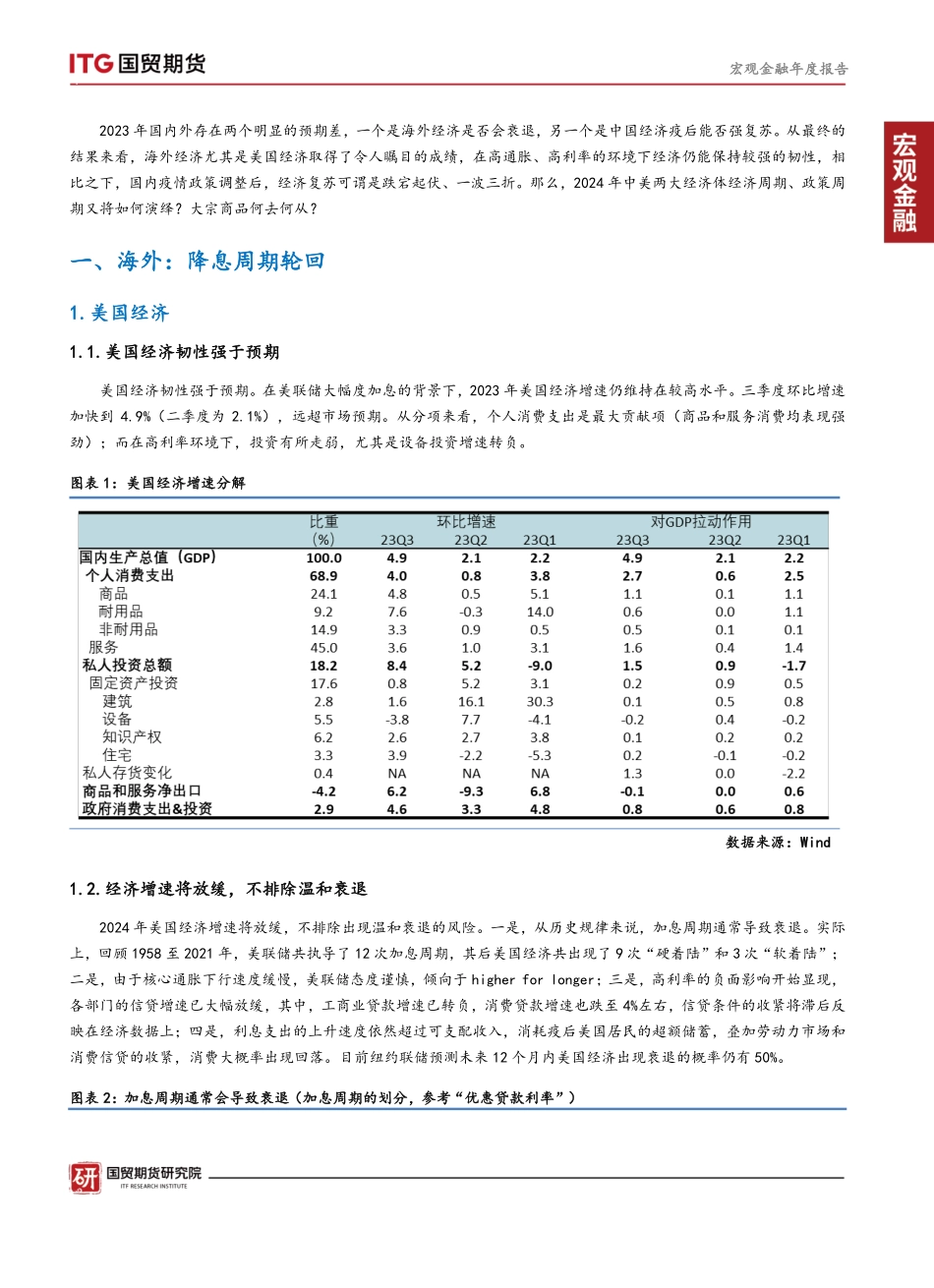

· · 投资咨询业务资格:证监许可【2012】31 号 宏观·年度报告 周期轮回,否极泰来 国贸期货·研究院 宏观金融研究中心 郑建鑫 从业资格号:F3014717 投资咨询号:Z0013223 国外:在美联储大幅度加息的背景下,2023 年美国经济增速仍维持在较高水平,超出市场预期。展望 2024 年,美国经济增速或放缓,通胀中枢将继续回落,劳动力市场继续降温。与之对应的是,美联储有望在 2024 年开启新一轮的降息周期,这将大大改善全球市场的流动性。随着宽松周期轮回,资本市场有望否极泰来。值得关注的是,2024 年全球多个国家或地区将举行选举,这可能带来地缘政治格局的改变。 国内:防疫政策全面放开后,2023 年中国经济走势可谓跌宕起伏,一波三折,宏观数据和微观感受出现明显背离,结构性问题突出,困难和挑战增多。展望 2024 年,重提以经济建设为中心,宏观政策将保持积极取向,财政更注重“加力”,货币更注重“有效”,预计经济将继续温和复苏、结构趋于平衡,投资增速有望在稳基建和房地产投资政策的支持下逐步企稳回升,在内生动能与政策因素驱动下,消费复苏或将继续,房地产、地方债务等风险隐患将逐步得到化解。 大宗商品:受国内外经济和政策分化以及地缘政治等因素的影响,大宗商品整体震荡运行、不同板块走势分化。展望 2024 年,大宗商品或难有趋势性行情,整体走势上有顶、下有底,板块间延续分化格局。国内经济温和复苏支撑内需驱动类商品,海外经济增速放缓拖累外需驱动类商品,地缘政治因素则对能源价格有较强的干扰。不过,美联储开启新一轮宽松周期有利于金融属性强的品种。 欢迎扫描下方二维码 进入国贸投研小程序 期市有风险,入市需谨慎 2023 年 12 月 28 日 · · 宏观金融年度报告 2023 年国内外存在两个明显的预期差,一个是海外经济是否会衰退,另一个是中国经济疫后能否强复苏。从最终的结果来看,海外经济尤其是美国经济取得了令人瞩目的成绩,在高通胀、高利率的环境下经济仍能保持较强的韧性,相比之下,国内疫情政策调整后,经济复苏可谓是跌宕起伏、一波三折。那么,2024 年中美两大经济体经济周期、政策周期又将如何演绎?大宗商品何去何从? 一、海外:降息周期轮回 1.美国经济 1.1.美国经济韧性强于预期 美国经济韧性强于预期。在美联储大幅度加息的背景下,2023 年美国经济增速仍维持在较高水平。三季度环比增速加快到 4.9%(二季度为 2.1%),远超市场预期。从分项来看,个人消费支出是最大贡献项(商品和服务消费均表现强劲);而在高利率环境下,投资有所走弱,尤其是设备投资增速转负。 图表 1:美国经济增速分解 数据来源:Wind 1.2.经济增速将放缓,不排除温和衰退 2024 年美国经济增速将放缓,不排除出现温和衰退的风险。一是,从历史规律来说,加息周期通常导致衰退。实际上,回顾 1958 至 2021 年,美联储共执导了 12 次加息周期,其后美国经济共出现了 9 次“硬着陆”和 3 次“软着陆”;二是,由于核心通胀下行速度缓慢,美联储态度谨慎,倾向于 higher for longer;三是,高利率的负面影响开始显现,各部门的信贷增速已大幅放缓,其中,工商业贷款增速已转负,消费贷款增速也跌至 4%左右,信贷条件的收紧将滞后反映在经济数据上;四是,利息支出的上升速度依然超过可支配收入,消耗疫后美国居民的超额储蓄,叠加劳动力市场和消费信贷的收紧,消费大概率出现回落。目前纽约联储预测未来 12 个月内美国经济出现衰退的概率仍有 50%。 图表 2:加息周期通常会导致衰退(加息周期的划分,参考“优惠贷款利率”) · · 宏观金融年度报告 序号 加息周期 周期长度(月) 起点利率(%) 终点利率(%) 加息幅度(bps) 衰退起点 衰退终点 1 1958.09-1960.08 24 3.50 5.00 150 1960.05(Q3) 1961.02(Q1) 2 1965.12-1967.01 14 4.50 6.00 150 - - 3 1967.11-1970.03 29 5.50 8.50 300 1970.01(Q1) 1970.11(Q1) 4 1972.04-1973.10 19 4.75 10.00 525 1973.12(74Q1) 1975(Q1) 5 1977.05-1980.04 36 6.25 20...