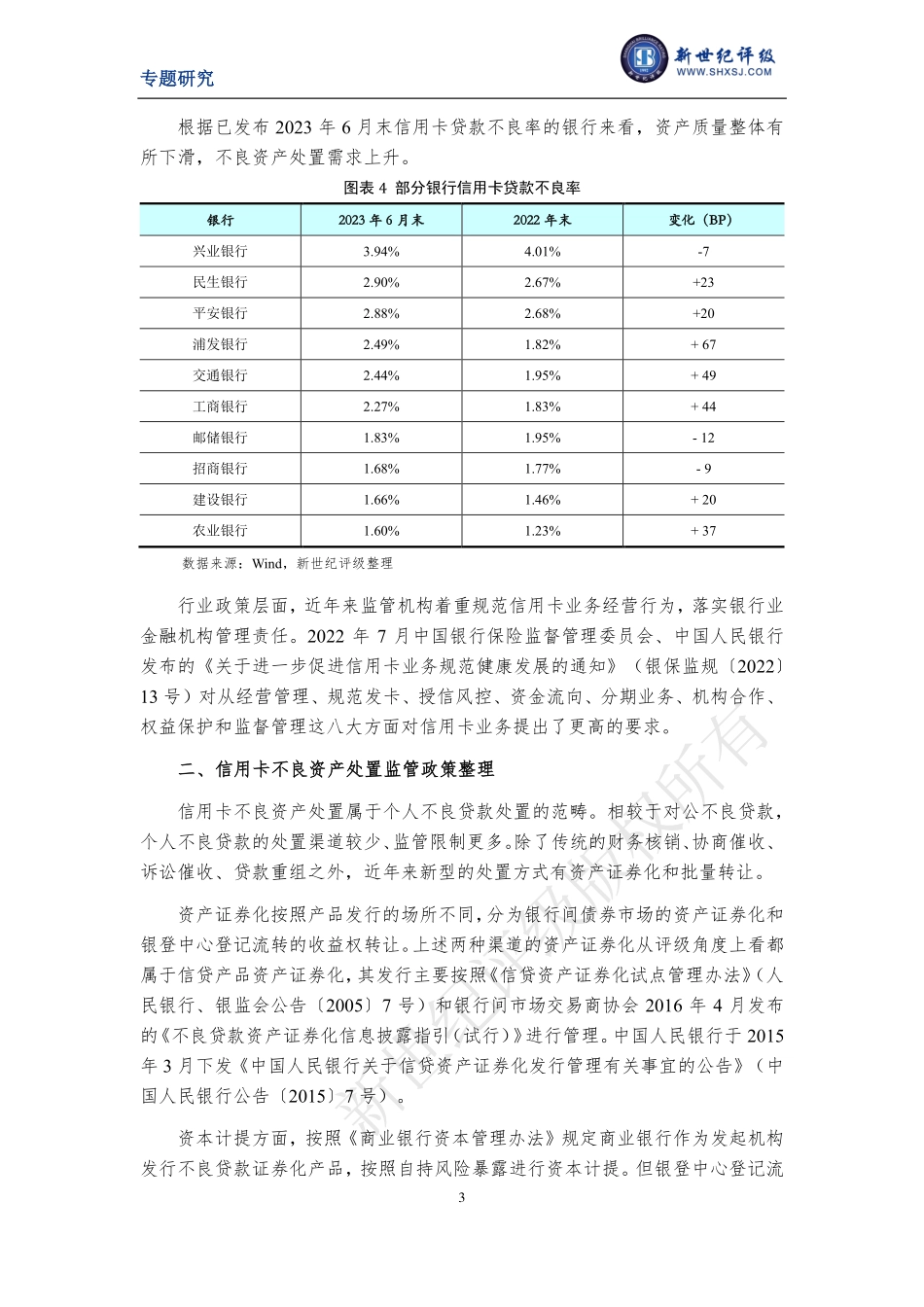

专题研究 1 信用卡不良贷款资产支持证券的信用风险研究和前景展望 结构融资部 郝玮 一、国内信用卡行业现状 近年来,受宏观经济增速放缓和消费仍待修复的影响,加之监管层面不断提升对信用卡业务质量的要求,信用卡业务逐渐告别高增长时代,增速趋于放缓。发卡量方面,截至 2023 年 6 月末,全国信用卡和借贷合一卡在用发卡量为 7.86亿张,环比下降 0.59%,发卡量已连续三个季度出现负增长;近年来全国信用卡信贷总额同比增速亦不断下滑,2020-2022 年末,全国信用卡信贷余额同比增长率分别为 9.18%、10.86%和 5.34%。 图表 1 中国 2017 年以来信用卡和借贷合一卡发卡量环比增速情况 数据来源:Wind,新世纪评级整理 -2.00%-1.00%0.00%1.00%2.00%3.00%4.00%5.00%6.00%7.00%2017-032017-062017-092017-122018-032018-062018-092018-122019-032019-062019-092019-122020-032020-062020-092020-122021-032021-062021-092021-122022-032022-062022-092022-122023-032023-06新世纪评级版权所有专题研究 2 图表 2 中国 2017 年以来信用卡信贷余额同比增速情况 数据来源:Wind,新世纪评级整理 根据已发布 2023 年 6 月末信用卡信贷余额的 13 家银行来看,市场占有率较高的国有大行、股份制商业银行信用卡贷款余额环比大多出现了持续的低增长或负增长,仅少数像浙商银行等市场占有率较低的城商行信用卡业务量出现了逆势增长。 图表 3 部分银行信用卡信贷余额及增速情况 银行 2023 年 6 月末信用卡贷款余额 2023 年 6 月末环比增速 2023 年 3 月末环比增速 建设银行 9395.96 1.59% 1.60% 招商银行 9058.89 2.72% -0.29% 农业银行 6591.83 1.41% 0.36% 工商银行 6500.86 1.55% -2.73% 平安银行 5536.80 -4.32% -2.77% 交通银行 4807.26 0.65% -0.65% 民生银行 4532.85 -2.05% -0.61% 光大银行 4523.76 -2.79% 3.54% 兴业银行 4141.40 -8.53% -0.67% 浦发银行 4086.21 -5.78% 0.74% 上海银行 383.26 -3.77% 5.64% 江苏银行 349.73 -2.25% 15.42% 浙商银行 274.61 28.48% 23.87% 数据来源:Wind,新世纪评级整理 0.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%40.00%201720182019202020212022新世纪评级版权所有专题研究 3 根据已发布 2023 年 6 月末信用卡贷款不良率的银行来看,资产质量整体有所下滑,不良资产处置需求上升。 图表 4 部分银行信用卡贷款不良率 银行 2023 年 6 月末 2022 年末 变化(BP) 兴业银行 3.94% 4.01% -7 民生银行 2.90% 2.67% +23 平安银行 2.88% 2.68% +20 浦发银行 2.49% 1.82% + 67 交通银行 2.44% 1.95% + 49 工商银行 2.27% 1.83% + 44 邮储银行 1.83% 1.95% - 12 招商银行 1.68% 1.77% - 9 建设银行 1.66% 1.46% + 20 农业银行 1.60% 1.23% + 37 数据来源:Wind,新世纪评级整理 行业政策层面,近年来监管机构着重规范信用卡业务经营行为,落实银行业金融机构管理责任。2022 年 7 月中国银行保险监督管理委员会、中国人民银行发布的《关于进一步促进信用卡业务规范健康发展的通知》(银保监规〔2022〕13 号)对从经营管理、规范发卡、授信风控、资金流向、分期业务、机构合作、权益保护和监督管理这八大方面对信用卡业务提出了更高的要求。 二、信用卡不良资产处置监管政策整理 信用卡不良资产处置属于个人不良贷款处置的范畴。相较于对公不良贷款,个人不良贷款的处置渠道较少、监管限制更多。除了传统的财务核销、协商催收、诉讼催收、贷款重组之外,近年来新型的处置方式有资产证券化和批量转让。 资产证券化按照产品发行的场所不同,分为银行间债券市场的资产证券化和银登中心登记流转的收益权转让。上述两种渠道的资产证券化从评级角度上看都属于信贷产品资产证券化,其发行主要按照《信贷资产证券化试点管理办法》(人民银行、银监会公告〔2005〕7 号)和银行间市场交易商协会 2016 年 4 月发布的《不良贷款资产证券化信息披露指引(试行)》进行管理...