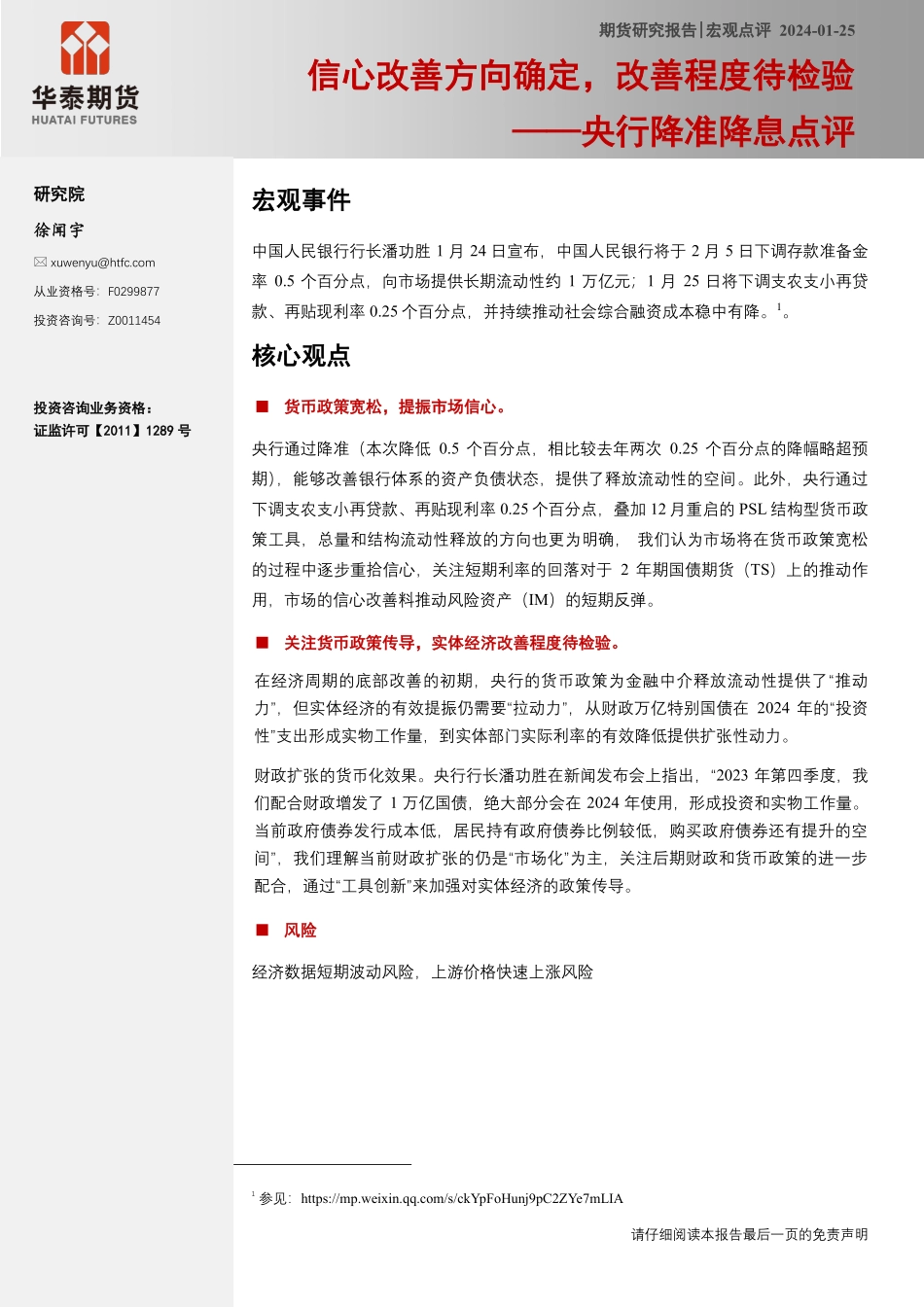

请仔细阅读本报告最后一页的免责声明 宏观事件 中国人民银行行长潘功胜 1 月 24 日宣布,中国人民银行将于 2 月 5 日下调存款准备金率 0.5 个百分点,向市场提供长期流动性约 1 万亿元;1 月 25 日将下调支农支小再贷款、再贴现利率 0.25 个百分点,并持续推动社会综合融资成本稳中有降。1。 核心观点 ■ 货币政策宽松,提振市场信心。 央行通过降准(本次降低 0.5 个百分点,相比较去年两次 0.25 个百分点的降幅略超预期),能够改善银行体系的资产负债状态,提供了释放流动性的空间。此外,央行通过下调支农支小再贷款、再贴现利率 0.25 个百分点,叠加 12 月重启的 PSL 结构型货币政策工具,总量和结构流动性释放的方向也更为明确, 我们认为市场将在货币政策宽松的过程中逐步重拾信心,关注短期利率的回落对于 2 年期国债期货(TS)上的推动作用,市场的信心改善料推动风险资产(IM)的短期反弹。 ■ 关注货币政策传导,实体经济改善程度待检验。 在经济周期的底部改善的初期,央行的货币政策为金融中介释放流动性提供了“推动力”,但实体经济的有效提振仍需要“拉动力”,从财政万亿特别国债在 2024 年的“投资性”支出形成实物工作量,到实体部门实际利率的有效降低提供扩张性动力。 财政扩张的货币化效果。央行行长潘功胜在新闻发布会上指出,“2023 年第四季度,我们配合财政增发了 1 万亿国债,绝大部分会在 2024 年使用,形成投资和实物工作量。当前政府债券发行成本低,居民持有政府债券比例较低,购买政府债券还有提升的空间”,我们理解当前财政扩张的仍是“市场化”为主,关注后期财政和货币政策的进一步配合,通过“工具创新”来加强对实体经济的政策传导。 ■ 风险 经济数据短期波动风险,上游价格快速上涨风险 1 参见:https://mp.weixin.qq.com/s/ckYpFoHunj9pC2ZYe7mLIA 期货研究报告|宏观点评 2024-01-25 信心改善方向确定,改善程度待检验 ——央行降准降息点评 研究院 徐闻宇 xuwenyu@htfc.com 从业资格号:F0299877 投资咨询号:Z0011454 投资咨询业务资格: 证监许可【2011】1289 号 宏观点评丨 2024/1/25 请仔细阅读本报告最后一页的免责声明 2 / 22 图表 图 1:利率走廊丨单位:% 图 2:准备金率丨单位:% 数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院 图 3:PSL 工具重启丨单位:%,%YOY 图 4:价格也成为央行的目标之一丨单位:% 数据来源:Wind 华泰期货研究院 数据来源: Wind 华泰期货研究院 图 5:经济表现需进一步提振丨单位:%YOY 图 6:经济周期待开启丨单位:%YOY 数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院 01234201620172018201920202021202220232024DR007SLF007OMO007MLF1Y超额准备金利率0510152025202020212022202320242025准备金率:大型准备金率:中小型-20-1001020-12-10-8-6-4-2024620202021202220232024M1-M2PSL余额同比(右轴)-10-505101520202021202220232024GDP平减指数ⅠⅡⅢ-15-10-50510152020202021202220232024可支配收入(实际)GDP(实际)消费支出(实际)01020-200204060801001202022202320242025提前12月地产销售-新开工(左轴)产成品存货宏观点评丨 2024/1/25 请仔细阅读本报告最后一页的免责声明 3 / 22 附录 1:中国人民银行决定下调金融机构存款准备金率和支农支小再贷款、再贴现利率2 为巩固和增强经济回升向好态势,中国人民银行决定:自 2024 年 2 月 5 日起,下调金融机构存款准备金率 0.5 个百分点(不含已执行 5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率约为 7.0%;自 2024 年 1 月 25 日起,分别下调支农再贷款、支小再贷款和再贴现利率各 0.25 个百分点。 中国人民银行将全面贯彻中央经济工作会议和中央金融工作会议精神,认真落实党中央、国务院决策部署,灵活适度、精准有效实施稳健的货币政策,加大宏观调控力度,强化逆周期和跨周期调节,保持流动性合理充裕,促进社会融资规模、货币供应量同经济增长和价...