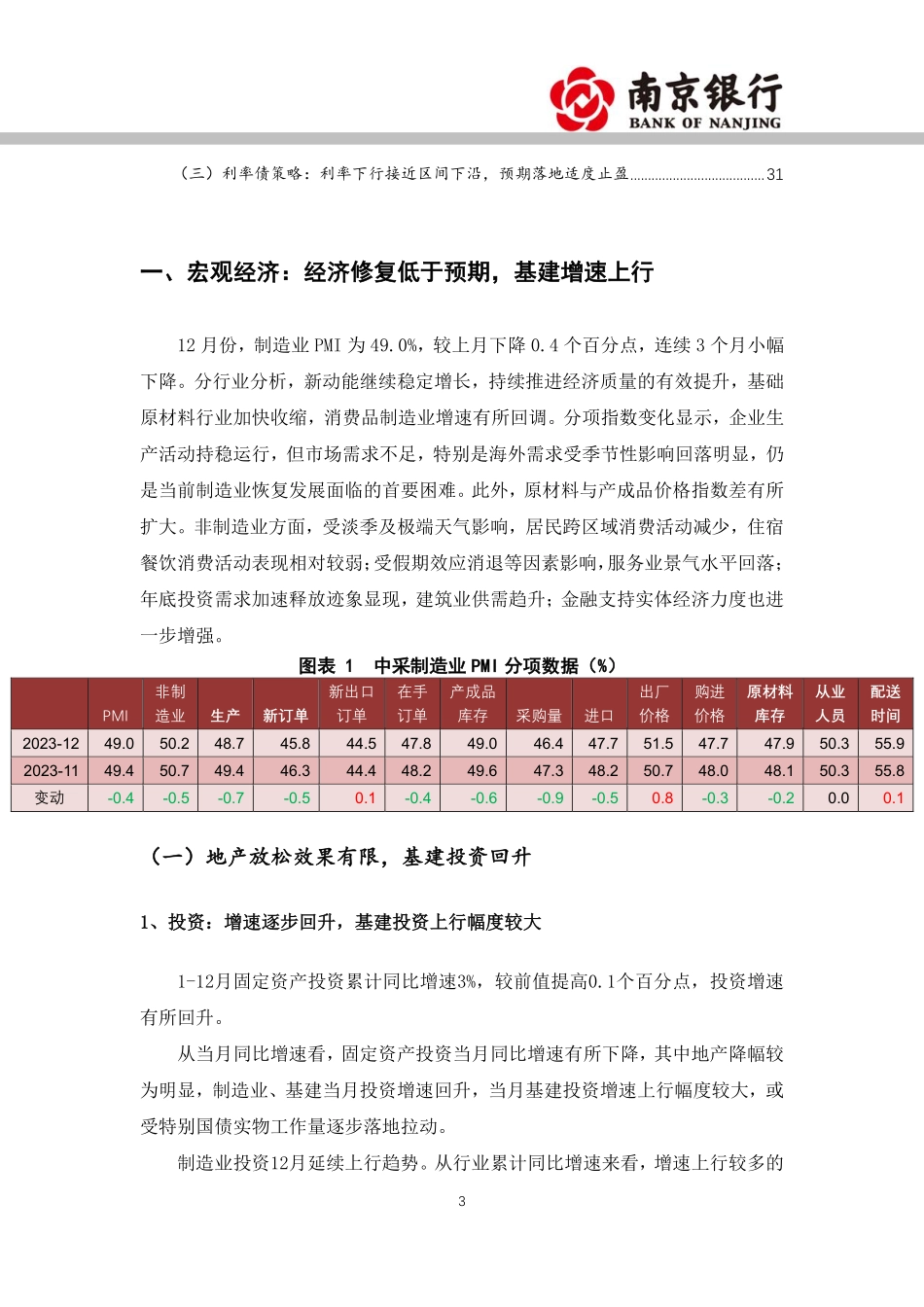

1 阿 内容摘要: 宏观经济方面,12 月经济数据显示需求端恢复仍然较慢。其中增长较为亮眼的主要为基建投资,或受 12 月特别国债实物工作量落地的拉动。地产投资仍然较为低迷,消费增速也受基数影响而回落,整体低于市场预期。失业率季节性上行,企业用人需求一般,后续随着春节来临,失业率或进一步上升。通胀方面,12 月 CPI 从低位开始回升,食品价格上涨和非食品需求增大共同形成拉动,PPI增速也同步回升,但环比继续下跌。核心 CPI 保持稳定,预计后续 CPI 逐步转负为正,但仍处于较低位置。 1 月以来,资金利率较上月整体下行,DR007 保持在政策利率附近,资金面整体较为平稳,质押式回购成交量再度走高。央行超量续作 MLF,市场降息预期落空。一级发行方面,同业存单到期量较前期减少,发行利率上行压力边际减小,短期内政府债券供给压力相对历史同期不大,对资金面影响较小。票据利率整体回升较为明显,贷款可能有明显改善,对后续资金面或有所扰动。货币政策保持稳健,更注重盘活存量,总量政策的实施较为谨慎,结构性政策接连出台,预计后续将继续创新工具,精准发力提升效能。整体来看,基本面修复较缓,资金面大幅收紧压力不大,防止资金淤积要求下,继续转松概率较小,预计资金面整体持稳,需关注信贷投放的影响。 12月中下旬以来,受经济修复不及预期、存款成本下降等因素影响,债券收益率持续下行,曲线走陡。向后看,从经济基本面来看,地产放松效果有限,对经济拖累延续,经济延续弱修复状态,利率上行的空间有限。但近期受货币政策宽松预期影响,收益率已经下行至区间下沿位置;且银行间回购成交量再度提高,显示市场预期较为一致,交易略显拥挤。一季度可能迎来政策落地、债券供给加大、信贷冲量等干扰因素,若后续降准降息等利好兑现,交易盘可适度止盈;配置盘可逢利率上行择机介入,品种上3~5Y国债税后收益较好。 南京银行 2023 年 1 月宏观利率展望 利率持续下行,关注预期落地 2 目录 一、宏观经济:经济修复低于预期,基建增速上行 ..............................................................................3 (一)地产放松效果有限,基建投资回升 .......................................................................................3 1、投资:增速逐步回升,基建投资上行幅度较大 ..............................................................3 2、地产:销售仍然较为低迷 .......................................................................................................4 3、消费:增速回落,居民收入增速一般 ................................................................................5 4、就业:失业率季节性上行 .......................................................................................................6 5、出口:进出口增速均回升,且好于市场预期 ..................................................................7 6、高频数据: 开工放缓,库存累积 .......................................................................................9 (二)生产:受基数影响,增速继续上行 .................................................................................... 13 (三)CPI 低位回升,PPI 环比仍下行 ........................................................................................... 14 二、流动性及货币政策:资金面持稳,货币政策注重提升效能 .................................................... 17 (一)流动性回顾:资金面较平稳,资金利率中枢整体下行 ............................................... 17 (二)金融数据:M1 保持低位,社融增速小幅回升 ................................................................ 21 (三)下阶段流动性展望:资金面持稳,关注信贷投放影响 ............................................... 23 三、利率债策略:...