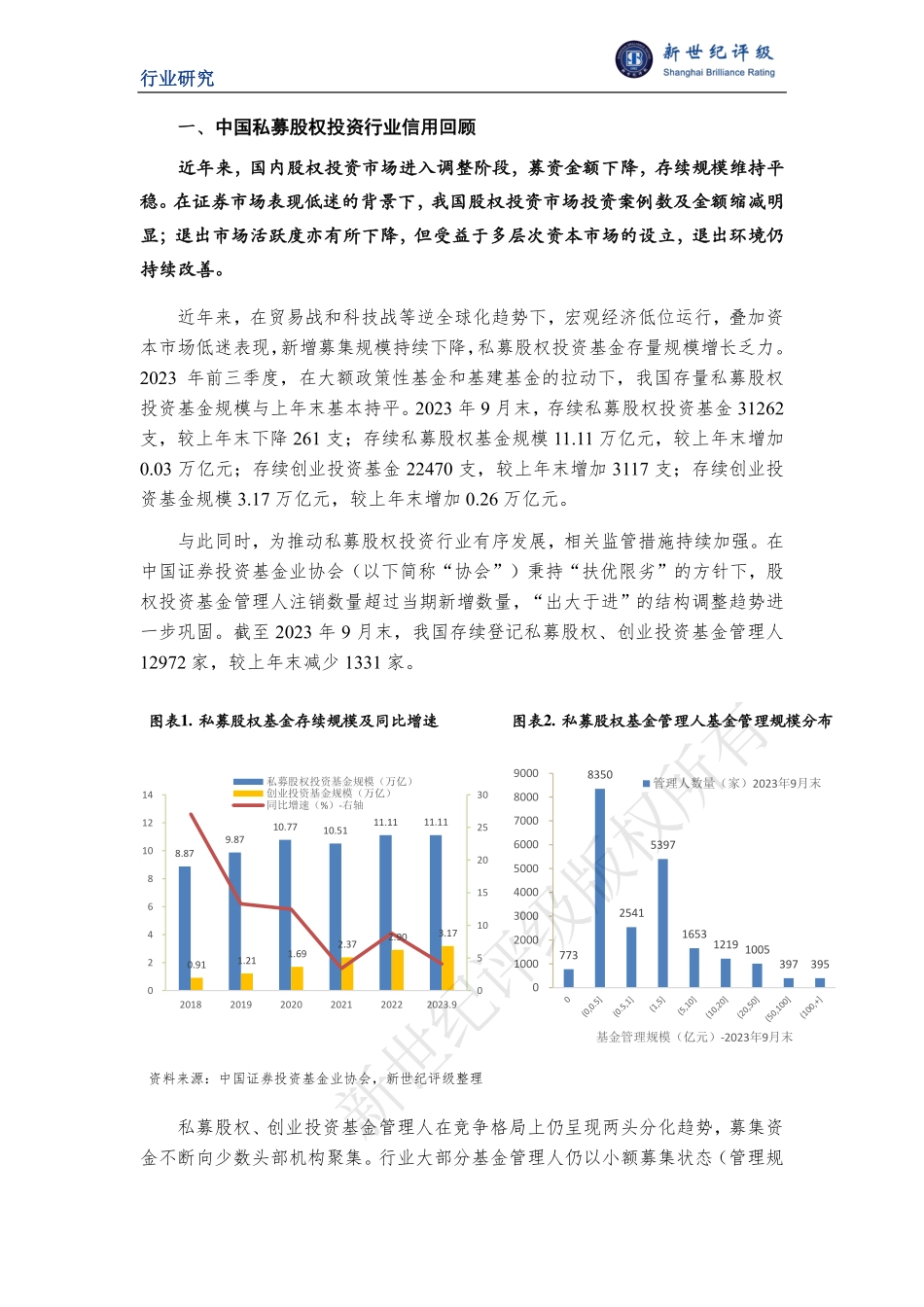

行业研究 2023 年中国私募股权投资行业信用回顾与 2024 年展望 金融机构部 艾紫薇 王春苗 摘要: 2023 年以来,在外部环境的影响下,国内股权投资市场步入调整阶段,募、投、退市场均有所回落。投资和退出行业仍较集中,竞争格局进一步分化。与此同时,为推动私募股权投资行业有序发展,相关监管措施持续加强,各项规范细则陆续推出,行业监管环境日益完善。 其中,政府背景的私募股权投资公司(以下简称:“政府投资基金公司”)仍表现活跃,已成为国内私募股权投资市场的重要力量。政府投资基金公司通常以扶持地方产业发展为目的,设立引导基金和产业基金,多通过与市场化管理人合作的形式,并在合作过程中设置一定的返投比例约束。由于带有政策属性的的业务定位,并与地方政府联系紧密,具有较好的股东背景,通常政府投资基金公司较易获得债权投资人的认可,募资端更具优势。而投资端、管理端和退出端仍需不断加强。因资产端表现较为固化,政府投资基金公司的负债结构通常以长期债务为主。年度间投退节奏较为均衡,账面现金有规律的来源于投资完成清算后收益的公司,往往会拥有更稳定的盈利表现。 展望 2024,我国经济正由过去的投资驱动转变为创新驱动,产业升级成为政策导向。突破卡脖子工程的高端制造业进口替代以及老龄化日益凸显带来的医疗需求增长是目前资本青睐的半导体/电子设备、生物技术/医疗健康领域股权投资的中长期逻辑。行业内部将延续分化趋势,头部效应明显,投资机构将采取差异化策略保持自身优势。 新世纪评级版权所有行业研究 一、中国私募股权投资行业信用回顾 近年来,国内股权投资市场进入调整阶段,募资金额下降,存续规模维持平稳。在证券市场表现低迷的背景下,我国股权投资市场投资案例数及金额缩减明显;退出市场活跃度亦有所下降,但受益于多层次资本市场的设立,退出环境仍持续改善。 近年来,在贸易战和科技战等逆全球化趋势下,宏观经济低位运行,叠加资本市场低迷表现,新增募集规模持续下降,私募股权投资基金存量规模增长乏力。2023 年前三季度,在大额政策性基金和基建基金的拉动下,我国存量私募股权投资基金规模与上年末基本持平。2023 年 9 月末,存续私募股权投资基金 31262支,较上年末下降 261 支;存续私募股权基金规模 11.11 万亿元,较上年末增加0.03 万亿元;存续创业投资基金 22470 支,较上年末增加 3117 支;存续创业投资基金规模 3.17 万亿元,较上年末增加 0.26 万亿元。 与此同时,为推动私募股权投资行业有序发展,相关监管措施持续加强。在中国证券投资基金业协会(以下简称“协会”)秉持“扶优限劣”的方针下,股权投资基金管理人注销数量超过当期新增数量,“出大于进”的结构调整趋势进一步巩固。截至 2023 年 9 月末,我国存续登记私募股权、创业投资基金管理人12972 家,较上年末减少 1331 家。 私募股权、创业投资基金管理人在竞争格局上仍呈现两头分化趋势,募集资金不断向少数头部机构聚集。行业大部分基金管理人仍以小额募集状态(管理规图表1. 私募股权基金存续规模及同比增速 图表2. 私募股权基金管理人基金管理规模分布 资料来源:中国证券投资基金业协会,新世纪评级整理 8.879.8710.7710.5111.1111.110.911.211.692.372.903.1705101520253002468101214201820192020202120222023.9私募股权投资基金规模(万亿)创业投资基金规模(万亿)同比增速(%)-右轴773 8350 2541 5397 1653 1219 1005 397 395 0100020003000400050006000700080009000基金管理规模(亿元)-2023年9月末管理人数量(家)2023年9月末新世纪评级版权所有行业研究 模 5 亿元以下)为主。但管理规模 0.5 亿以下的管理人数量大幅下降,主要为不合规管理人的出清。大额基金募集方面,政府机构、政府出资平台和国有企业成为我国股权投资市场人民币基金的最主要出资方。财政资金逐渐转变出资模式,通过设立股权投资基金实现“拨”改“投”、“债”转“股”,这类基金规模通常体量较大,且具有明显的政策属性,投向多带有扶持当地产业发展或基础设施建设的目的,通常还伴有返...