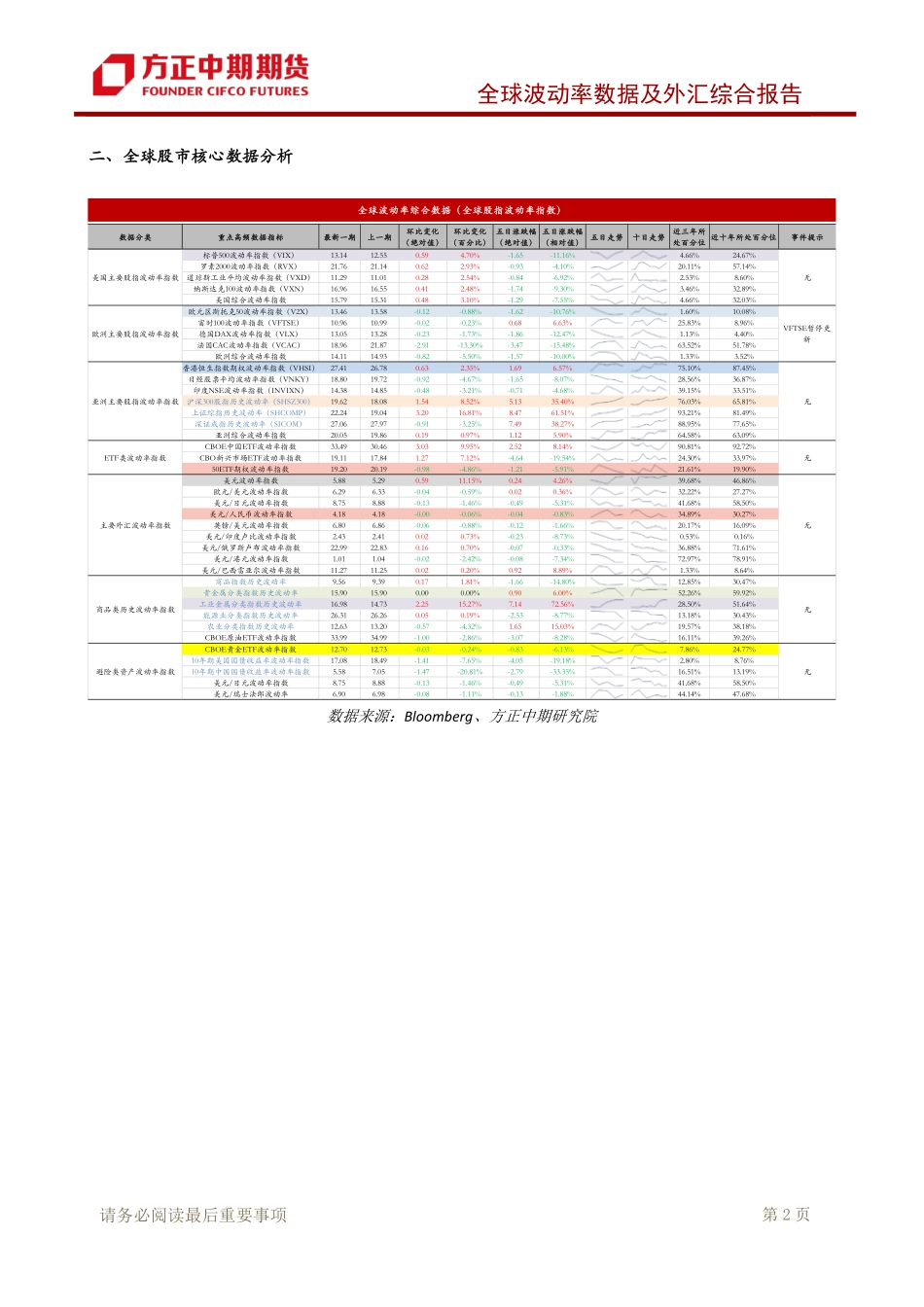

全球波动率数据及外汇综合报告 Global Volatility Data And Foreign Currency Report 投资咨询业务资格: 京证监许可【2012】75 号 稀有贵金属研究中心: 史家亮 执业编号: Z0016243 冯世佃 执业编号: Z0015710 联系人:史家亮(Z0016243) TEL:010-68576175 Email:shijialiang@foundersc.com 更多精彩请关注方正中期官方微信 宏观要闻分析: 美国 GDP 表现强劲 VS 初请失业金人数增加 经济下行或难以避免:受个人支出增长推动,美国第四季度 GDP 超预期增长;然而最新公布的美国初请失业金人数表现不及预期,就业市场出现疲弱迹象,对冲了美国四季度 GDP 表现超预期的影响,美联储 3 月降息预期有所升温,美元指数和美债收益率表现略偏弱,贵金属震荡略偏强运行。具体来看,美国去年四季度实际国内生产总值(GDP)按年率计算增长3.3%,预期 2.0%,前值 4.9%;个人消费支出表现强劲是美国四季度 GDP 表现强劲的核心支撑,美国 2023 年第四季度实际个人消费支出季率初值 2.8%,预期 2.5%,2023年第三季度终值 3.1%。四季度 GDP 表现超预期,对市场影响有限,反而初请失业金人数表现偏弱,对市场形成较大影响,主要原因在于四季度 GDP 数据相对滞后,而初请失业金人数表现是当前的,更能体现当前就业状态,故该数据对市场的影响反而更大,所以数据公布后,市场加大了对美联储降息的押注;美元指数和美债收益率表现偏弱,对贵金属形成小利多影响。美国 2023 年消费水平强劲使得 GDP 表现超预期且强劲,然而随着高利率冲击和储蓄率的下降带来的消费水平的逐步走低,美国经济逐步下降难以避免,即便可以避免衰退,但是经济下行和软着陆概率依然较大,美联储政策转向宽松压力依然较大。 外汇数据分析与解读: 美元指数:美国四季度 GDP 表现强于预期利好美元,但初请失业金人数表现偏弱限制了美元的涨幅,美元指数涨 0.22%报 103.48。美元指数短期反弹难以长时间持续,上方关注 104-104.2 阻力;美元指数后续将延续震荡偏弱走势,跌至 100 下方可能性大。欧元/美元,美元指数偏强利空欧元,欧元兑美元跌 0.35%报 1.0846。近期强调欧元回落不改整体偏强行情,欧洲央行维持偏鹰货币政策基调,叠加美指高位回落,欧元如期回到 1.1 上方,震荡走强行情将会持续,涨至 1.12 上方可能性大,下方关注1.075,逢低做多依然合适。英镑/美元:美元指数表现偏强利空英镑,英镑兑美元跌0.12%报 1.2710。英镑冲高回落但是不改整体偏强行情,随着美元指数高位回落,英镑上行行情将会持续,英镑再度回到涨至 1.3 上方可能性依然较大,下方关注 1.25,逢低做多依然合适。美元/日元:美元指数表现偏强利空日元,美元兑日元涨 0.1%报147.66。日元再度大幅贬值可能性偏小,日元继续下跌空间已经相对有限,再度回到150 上方可能性小,可继续布局日元多单。美元/离岸人民币:美元指数偏强利空人民币,美元兑离岸人民币涨 0.25%至 7.1804。政策差与经济差等因素影响下,美元/人民币随着美指高位回落预期将会继续走强,回到 7 以内概率大,上方再度回到 7.3 上方可能性小;中美基本面的变化趋势,两国货币政策调整预期,美元指数走势以及中美贸易关系,2024 年人民币将会延续升值走势,主运行区间为 6.7-7.3。 美国 GDP 表现强劲 VS 初请失业金人数增加 2024 年 1 月 26 日星期五 全球波动率数据及外汇综合报告 请务必阅读最后重要事项 第 1 页 一、全球波动率综合数据1 数据来源:Bloomberg、方正中期研究院 1 全球波动率数据报告,涵盖了全球主要股指、外汇、大宗商品、避险类资产以及 ETF 类资产等。全球波动率数据呈现了全球主要股指及大宗商品类资产波动率及标的的短期走势及具体表现,以期呈现市场风险情绪及恐慌状态变化,进而预测标的走势,为投资者提供投资相关建议。 注:本报告的数据均于当天北京时间 8:00 点进行更新。 数据分类重点数据指标最新一期上一期环比变化(绝对值)环比变化(百分比)五日涨跌幅(绝对值)五日涨跌幅(相对值)五日走势十日走势近三年所处百分位近10年所...