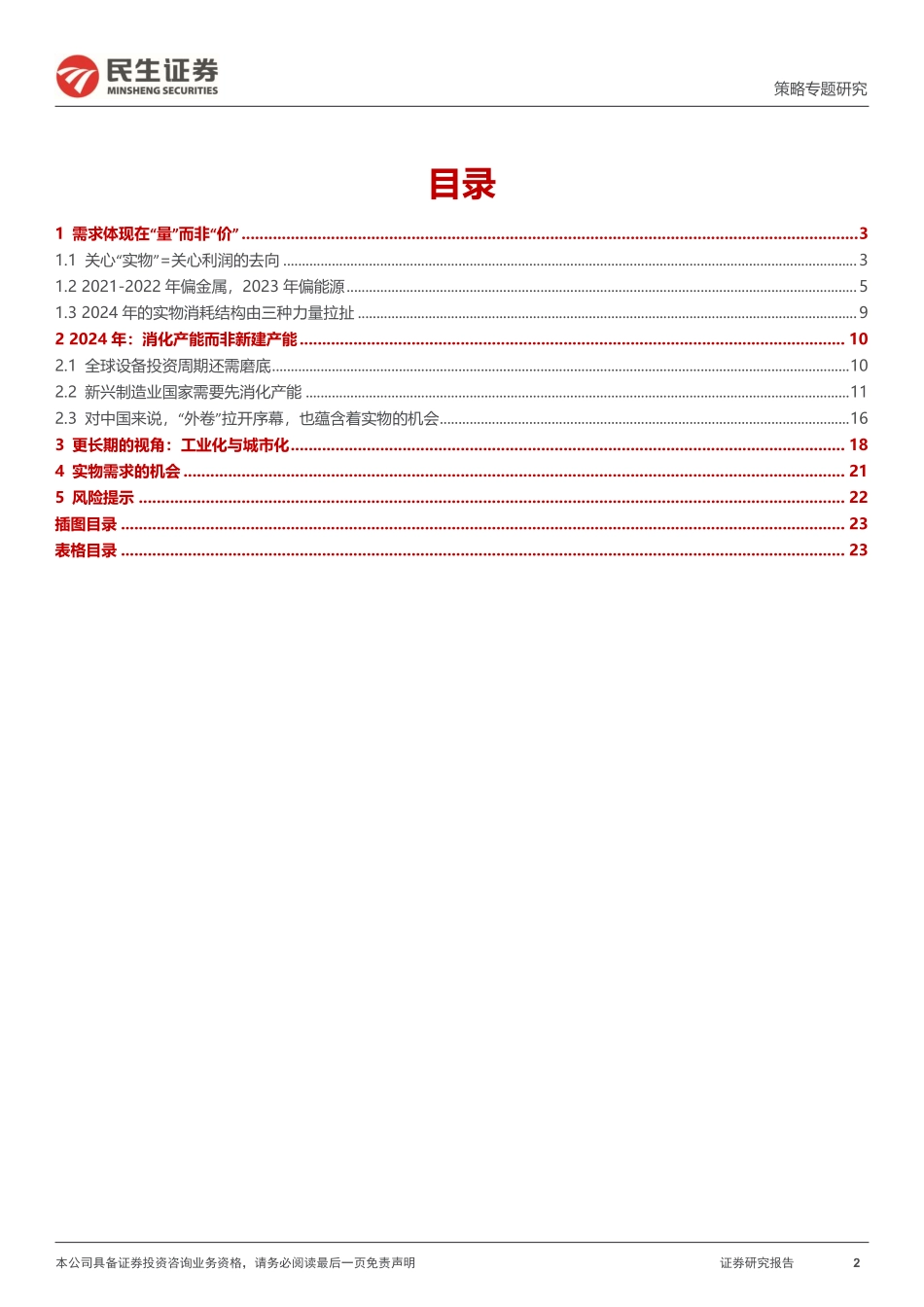

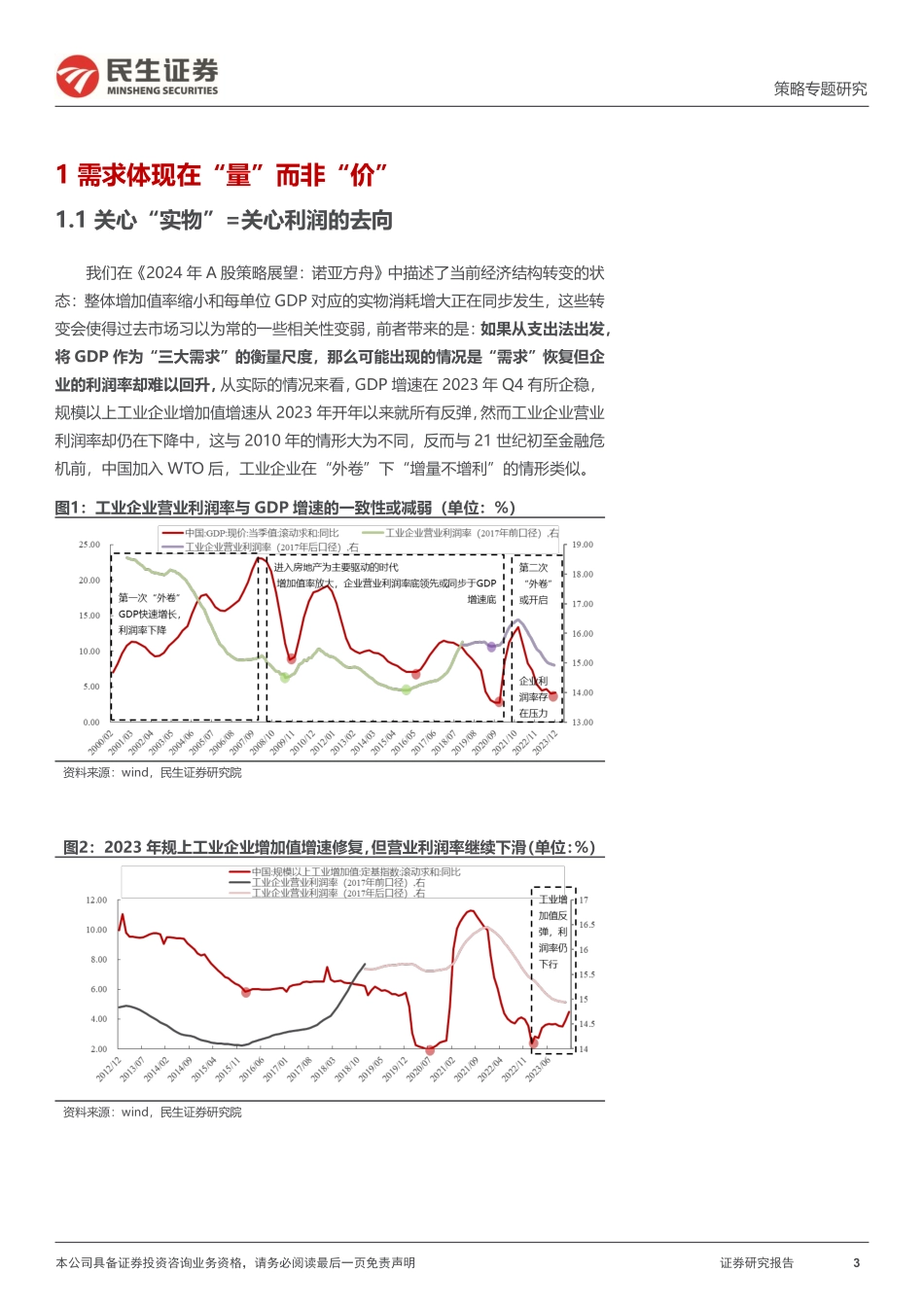

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 策略专题研究 “外卷”开启,实物崛起 2024 年 01 月 28 日 ➢ “卷”导致量增才能利增。当前经济结构的转变是:以 GDP 来看“需求”恢复但企业的利润率却难以回升,此时利润增长的机会将集中在能够不断获取市场份额的“玩家”手中,我们从上市公司的数据中看到:在 2017-2019 年,市场份额的提升更像是净利润正增长的“充分条件”,“卷赢了”的企业大概率净利润能够正增长;而到了 2021-2023 年,市场份额的提升变成了净利润正增长的“必要条件”,在这样的情形之下,除了“内卷”,我们也看到有更多的企业选择了“出海外卷”,即开始提升海外营业收入占自身营收的份额,对投资者来说,未来的选择标准可能是:在行业内部寻找 “卷王”;而在行业比较上,则需要去寻找有确定性“量增”的领域,幸运的是,单位实物消耗增长这一宏观背景已经指出了确定性“量增”大致的方向——资源及初级加工原材料。 ➢ 2024 年的实物消耗结构由三种力量拉扯:建筑、产能建设、产品生产。回顾 2021-2023 年的这三年,实物需求的背后隐含了三种力量:2021 年开始我们意识房地产行业的降温使过去支撑实物需求最主要的力量(通过建筑业和对建材的消耗)放缓;2022 年则感受到了海外产能建设带来的资本品需求,设备制造受到拉动;2023 年中国出口结构体现了海外加入全球供应链带来的中间品需求。对于 2024 年的实物消耗的预测,第一个需要考虑的问题是:海外新兴经济体是否会继续从产能建设走向产品生产?如果延续 2023 年的趋势,海外经济体进一步加大生产,那么对中间品和能源的需求不容忽视。第二个问题是:国内房地产对建筑及上游原材料的拖拽作用会如何演变,海外是否会产生新的建筑需求?我们将这种需求称之为“城市建设需求”,与“产能建设需求”对应,正如 2021 年的反面,这类需求的单位实物消耗更偏向能源和建筑原材料。 ➢ 2024 年以中间品需求为主,2025 年投资或再度回升。首先从全球总体来看,设备投资周期还需磨底,全球资本品出口增速同步于世界投资率,根据 IMF的预测,世界投资率在 2024 年见底,2025 年回升。其次从新兴制造业国家的个案角度来看,都需要先进入“消化产能”的阶段,印度、墨西哥、越南在 FDI绿地投资高增的同时,本国都进行了大量的资本开支。而在资本开支之后,印度的生产商认为未来 6 个月产能已经“绰绰有余”的比例达到历史最高值,意味着新的投资需要观察到足够的需求;墨西哥的投资本身就偏向基建而非制造业产能建设;越南的投资周期已经偏离了过去的轨道,相对于工业和出口景气度已处于较高位置,且主要用于扩大生产规模,因此对中间品的需求已体现出增加。 ➢ 更长期的视角:工业化与城市化,带来建筑材料需求。上述新兴制造业国家的工业规模扩大和工业深度加深都带来城市化需求,从城市化率来看,拉美国家城市化率普遍较高且高于同期的中国,越南及印度目前的城市化率约等于中国2000-2002 年之间的水平,我们通过简单的匡算能够发现两个新兴制造业国家的城市化是未来建筑产业链终端需求上不可忽视的力量。 ➢ 实物的机会在哪里?中间品和能源: 2024 年,实物需求主要由两股力量所拉动,分别是(1)海外新兴制造业国家从产能建设转向产品生产,同时中国企业积极出海“外卷”,这将带来对中间品的需求;(2)新兴制造业国家城市化伴随工业化加速,与国内房地产拖累程度减轻&基建投资增强。两股力量将带来中国中间品和城市化所需材料的出口机遇:金属(钢铁、铝)、化工(有机、塑料、橡胶、人造丝)、玻璃、陶瓷、纺织面料。这意味着在 2024 年,从单位消耗的角度来看,能源的重要性将进一步提升。在经济的增加值率缩小的环境下,上述“量增”确定性高的领域将获得稀缺的增长机会,新的时期里,“内卷”和“外卷”的赢家需要在上述领域中寻找。 ➢ 风险提示:1)国际竞争加剧的风险。2)历史规律不能复现的风险。 [Table_Author] 分析师 牟一凌 执业证书: S0100521120002 邮箱: mouyiling@mszq.com 分析师...