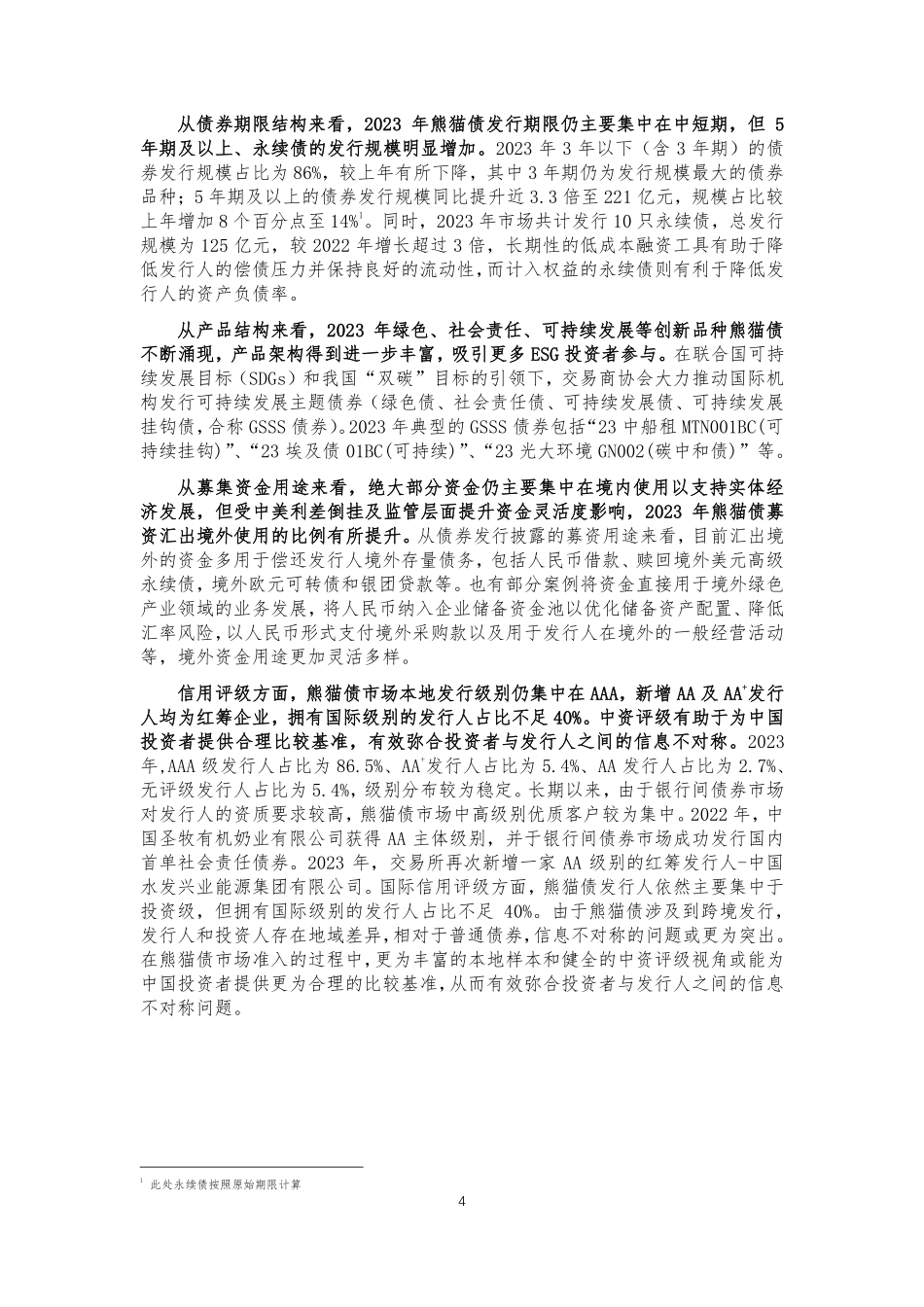

1 熊猫债井喷扩容 “引进来”成效显著 —2023 年熊猫债市场回顾与 2024 年展望 2023 年,得益于中美货币政策分化下的人民币融资成本优势及政策支持,熊猫债市场同比明显放量,新发行人不断涌现。银行间及交易所市场发行规模均有所增长,银行间市场仍为熊猫债发行的主要场所。红筹企业发行占比进一步提升,纯境外发行人自 5 月以来较为活跃,纯境外发行规模及发行人背景均有所突破。从发行人所属行业来看,非金熊猫债发行人市场规模占比进一步提升。从债券期限结构来看,熊猫债发行期限仍主要集中在中短期,但年内 5 年期及以上、永续债的发行规模明显增长。从产品结构来看,绿色、社会责任、可持续发展等创新品种熊猫债不断涌现,产品架构得到进一步丰富。从募集资金用途来看,绝大部分资金仍主要集中在境内使用以支持实体经济发展,但受中美利差倒挂及监管层面提升资金灵活度影响,熊猫债募资汇出境外使用的比例同比有所提升。评级方面,熊猫债市场整体发行级别仍集中在 AAA,新增 AA 及 AA+发行人均为红筹企业,拥有国际级别的发行人占比不足 40%。 展望 2024 年,尽管中美利差将逐步收窄,但人民币低息融资成本优势仍有望在较长一段时间内维持,且伴随政策层面不断完善相关市场基础设施建设、坚定支持熊猫债市场发展的政策不断出台,纯境外发行人的发行意愿有望稳步提升。同时,在熊猫债发行价值彰显、市场功能及募集资金用途不断延展的推动下,更多创新性可持续发展熊猫债或将涌现,熊猫债品种或将进一步丰富。同时,在逆全球化趋势加强、区域性合作重要性提升的背景下,中国与中东、南美、俄罗斯等区域和国家的合作正逐步加深,纯境外发行人涉及的区域及行业类型将进一步扩展。长期来看,受地缘政治格局变动下去美元化趋势影响,人民币在国际货币支付体系中的重要性将逐步提升,人民币作为融资货币的潜力巨大,熊猫债拥有广阔的发展空间。 一、 2023 年熊猫债发行市场表现 主要得益于中美货币政策分化下的人民币融资成本优势及政策支持,2023年熊猫债发行规模实现大幅增长,同时新发行人不断涌现。2022 年下半年以来,因美联储连续加息、中国实施独立稳健的货币政策,中美 10 年期国债利差倒挂程度不断加深,最低点一度超过-200bp。尽管 2023 年第三季度以来,中美利差倒挂幅度逐渐收窄,但利差仍处较高水平。相较于美元融资,以人民币计价的债券融资成本优势显著。2022 年末,由中国人民银行、国家外汇管理局联合发布的《关于境外机构境内发行债券资金管理有关事宜的通知》(以下简称“《通知》”)从政策支持层面进一步激发了发行人低息融资的动力。《通知》对银行间市场和和交易所市场的熊猫债资金管理规则进行了统一,明确了双市场熊猫债资金信息登记、账户开立、资金汇兑及使用等管理要求。特别是《通知》允许发行人将境内募集资金汇往境外,也可留存境内使用,鼓励以人民币形式使用,扩大了熊猫债募资的使用范围。同时,《通知》也允许发行人通过外汇衍生品管理境内发行债券相关汇率风险。在此背景下,2023 年全市场共计发行 94 只熊猫债,规模达1,544.5 亿元,分别同比增加 80.8%和 81.6%。2005 年至 2023 年,熊猫债市场已3 80%,主要体现了境内企业利用人民币融资成本优势,募集低成本资金的需求。同期,纯境外发行人所发行的债券只数、规模均有所增长,纯境外发行人占比为20%。伴随熊猫债认可度的不断提升,纯境外发行人的背景更趋多元化。2023 年熊猫债市场新增 7 家纯境外发行人,分别为阿拉伯埃及共和国财政部、宝马中国资本有限责任公司、大众汽车国际金融股份公司、德意志银行股份有限公司、法国农业信贷银行、港华燃气(融资)有限公司、新创建集团有限公司,所涉区域也进一步多元化,自中国香港、欧洲、美洲进一步拓宽至非洲地区。 红筹与纯境外发行人历史发行情况(亿元) 数据来源:Wind,中诚信整理 从发行人所属行业来看,2023 年非金熊猫债发行人市场规模占比进一步提升。非金、金融、多边开发机构、主权及地方政府的发行规模占比分别为 78%、12%、8%、2%,其中非金占比略有增加。从细分行业来看,受中...