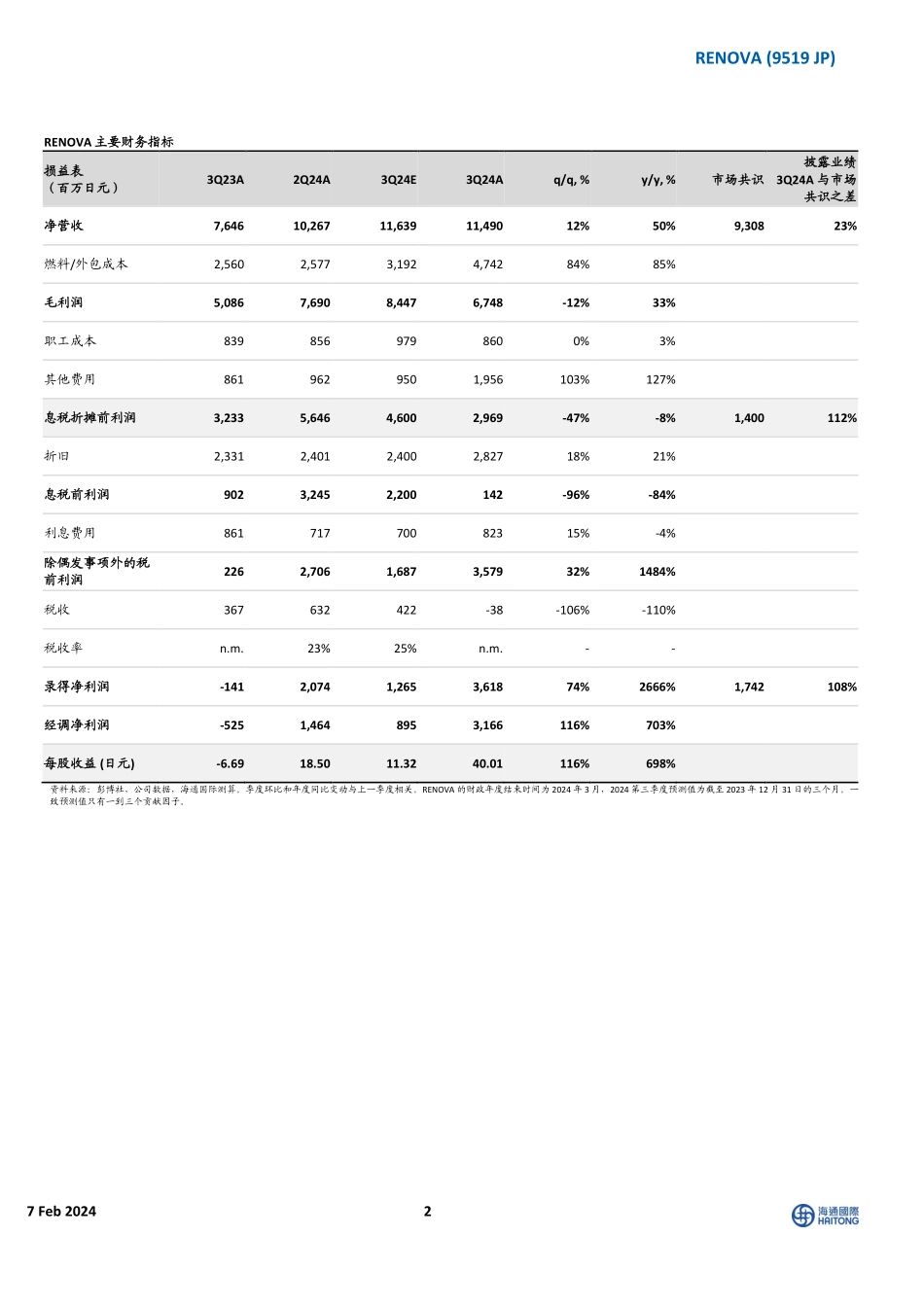

[Table_yejiao1] 本研究报告由海通国际分销,海通国际是由海通国际研究有限公司,海通证券印度私人有限公司,海通国际株式会社和海通国际证券集团其他各成员单位的证券研究团队所组成的全球品牌,海通国际证券集团各成员分别在其许可的司法管辖区内从事证券活动。关于海通国际的分析师证明,重要披露声明和免责声明,请参阅附录。(Please see appendix for English translation of the disclaimer) [Table_yemei1] 热点速评 Flash Analysis [Table_summary] (本报告为 2024 年 2 月 7 日发布的英文报告的翻译版。) 事件 市场可能会对 RENOVA 2024 年第三季度的业绩持积极态度,该公司录得净利润为 36.18 亿日元,息税折旧摊销前利润为 29.69 亿日元,高于共识值,尽管调整后的净利润受到了 Morinomiyako Biomass Energy G.K 公允价值重新计量收益的影响。该公司还宣布将 Omaezakikou Biomass Energy G.K 的期限从 2024 年 3 月延迟到 2024 年 7 月,但已对其 4 家生物质发电厂中的 2 家进行了初步设计。RENOVA 在管理其生物质项目方面取得了一些进展,尽管在该公司可持续地执行其生物质项目之前,我们仍持谨慎态度,但我们认为,股价在 1,000 日元/股左右一直是一个支撑位,也可能位于底部。 点评 业绩超预期,但燃料成本控制仍面临挑战: RENOVA 的净利润为 36.18 亿日元,高于我们预测的 12.65 亿日元,也高于共识的 17.42 亿日元。息税折旧摊销前利润(EBITDA)为 29.69 亿日元,而我们预计为 46 亿日元。本季度的毛利率约为 59%,低于我们预计的 73%,原因是燃料/外包成本上升,这仍然是一个令人担忧的问题,但可能与生物质项目延迟有关。 24 年息税折旧摊销前利润(EBITDA)指引上调: 该公司将 24 财年的收入指导调整为 440 亿日元(原为 450 亿日元),息税折旧摊销前利润为 163 亿日元(原为 149 亿日元),这意味着利润率为 37%(与之前的 33%相比),部分原因是生物质发电厂延期造成的违约赔偿金,但盈利下调至 85 亿日元(原为 122 亿日元,财年截至 2024 年 3 月),这部分反映了之前收购收益确认方面的一些变化。 产能更新: 公司在发布季度业绩时确实宣布推迟产能扩张,这与过去生物质项目推迟的趋势如出一辙,见图 1 和图 2。在这种情况下,公司还宣布将 Omaezakikou 生物质能源 G.K 项目从 2024 年 3 月推迟到 2024 年 7 月,详见附件。 储能更新: RENOVA 介绍了其名为 Himeji 储能的新项目的最新情况,见图 1。项目建设始于 2023 年 8 月,预计仍将于 2025 年 10 月完工。该项目目前正在进行电池安装。该电站的发电能力为 15 兆瓦,储电量为 48 兆瓦时。RENOVA 拥有 22% 的股份。 风险 1. 营业支出通胀和项目延期/取消;2.政府参与;境外风电招标流程清晰度;3.亚洲扩张挑战 [Table_Title] 研究报告 Research Report 7 Feb 2024 RENOVA (9519 JP) 尽管成本上升,但业绩超预期;尽管生物质能再次延期,但 2024 年息税折旧摊销前利润(EBITDA)仍有提高 Scott Darling Axel Leven scott.darling@htisec.com axel.leven@htisec.com 7 Feb 2024 2 [Table_header1] RENOVA (9519 JP) RENOVA 主要财务指标 损益表 (百万日元) 3Q23A 2Q24A 3Q24E 3Q24A q/q, % y/y, % 市场共识 披露业绩3Q24A 与市场共识之差 净营收 7,646 10,267 11,639 11,490 12% 50% 9,308 23% 燃料/外包成本 2,560 2,577 3,192 4,742 84% 85% 毛利润 5,086 7,690 8,447 6,748 -12% 33% 职工成本 839 856 979 860 0% 3% 其他费用 861 962 950 1,956 103% 127% 息税折摊前利润 3,233 5,646 4,600 2,969 -47% -8% 1,400 112% 折旧 2,331 2,401 2,400 2,827 18% 21% 息税前利润 902 3,245 2,200 142 -96% -84% 利息费用 861 717 700 823 15% -4% 除偶发事项外的税前利润 226 2,706 1,687 3,579 32% 1484% 税收 367 632 422 ...