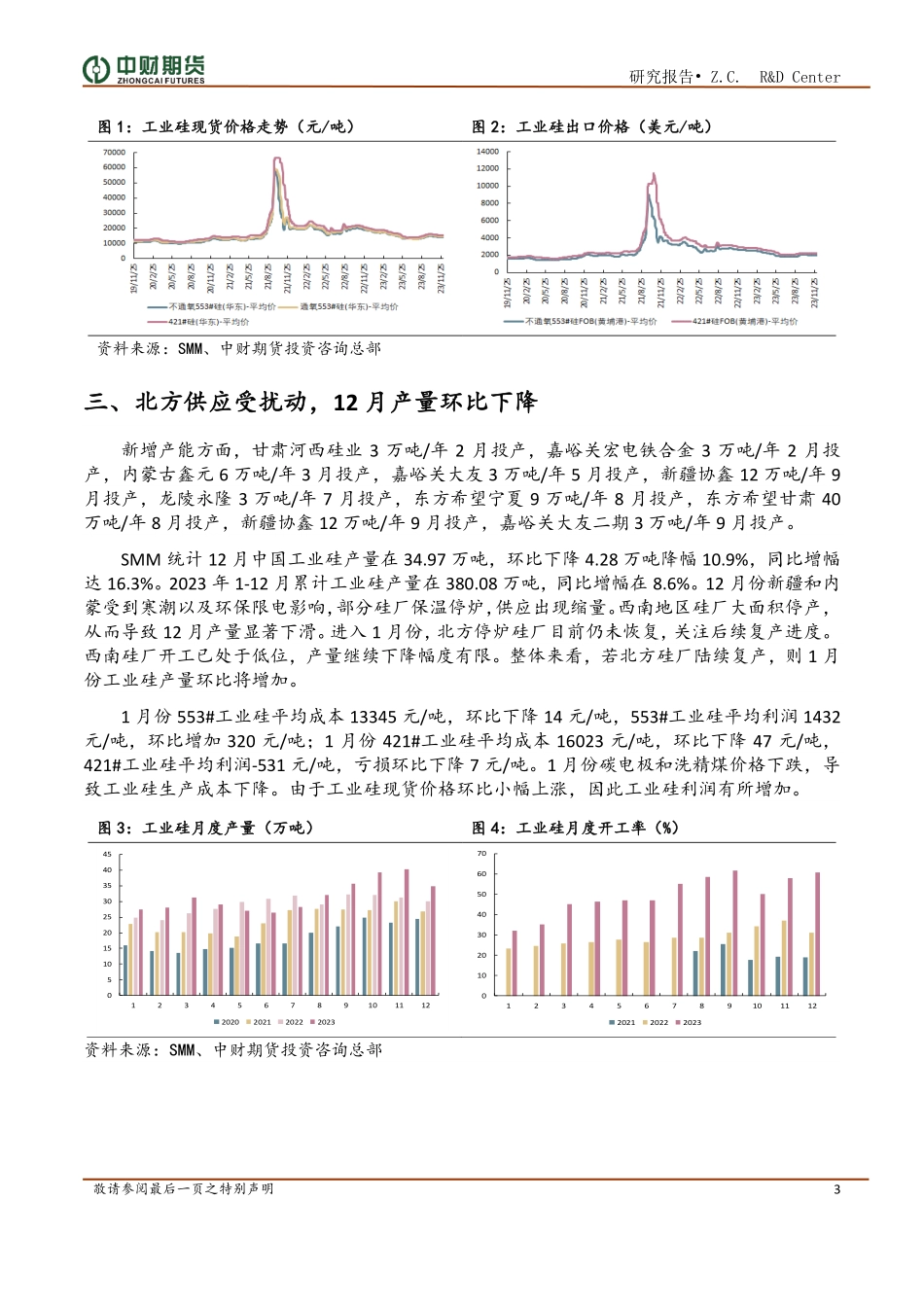

徐金乔(F3051143,Z0019039) xjq@zcfutures.com 上海市浦东新区陆家嘴环路958 号 23 楼 (200120) 2019. 1. 22 目录 CONTENT 工业硅观点逻辑 观点策略 短期走势:震荡偏弱。中期走势:区间震荡。 操作建议:观望。 逻辑驱动 1、北方前期受寒潮以及环保限电影响停炉的硅厂,目前逐步复产,西南处于枯水期,硅厂开工率保持低位; 2、多晶硅新产能爬坡,有机硅部分企业停车,铝合金开工率下行为主,整体来看目前需求仍有所增加,但增量有限; 3、新疆大厂逐步复产,供应压力提升,但近期下游备货基本结束,市场情绪偏空为主。 风险提示 1、北方硅厂集中停炉降负; 2、西南地区硅厂减产规模超预期; 3、房地产和汽车市场需求超预期回暖。 重点关注 上下游企业开工,库存,新产能投产情况,国内宏观经济形势。 能源化工组 工业硅投资策略月报 2024 年 2 月 5 日 北方硅厂逐步复产,硅价偏弱为主 投资咨询业务资格 证监许可[2011 年]1444 号 研究报告• Z.C. R&D Center 敬请参阅最后一页之特别声明 2 一、核心观点与策略推荐 短期走势:震荡偏弱。中期走势:区间震荡。 操作建议:观望。 核心逻辑:1 月份工业硅价格单边下跌,截止 1 月 31 日,Si2403 合约收于 13160 元/吨,月跌幅 7.5%。1 月中旬下游企业备货陆续进入尾声,现货成交逐步清淡。此外,1 月底开始新疆大厂逐步复产,北方供应压力逐步提升,市场情绪较为悲观,导致硅价大幅下跌。进入 2 月份以后,基本面来看,北方前期受环保限电停炉的硅厂逐步复产,供应压力提升;西南处于枯水期,大部分硅厂维持停炉状态。需求端,多晶硅新增产能逐步爬坡,短期内多晶硅对工业硅需求仍有增量;有机硅终端需求难有起色,部分企业停车检修,且仍有一些企业维持降负生产;再生铝厂开工下行为主,部分中小型再生铝企业陆续停炉,下游压铸厂节前备货结束。另外随着下游陆续放假,周内成交继续转淡。整体来看,目前西南大部分硅厂处于停炉状态,但北方前期停炉硅厂逐步复产,短期内供应压力逐步提升。此外,近期下游企业节前备货基本结束,现货成交清淡,以及在仓单压力下,短期内预计硅价维持震荡偏弱走势。 二、市场回顾 现货方面,截止 1 月 31 日,华东不通氧 553#硅月均价 15004 元/吨,环比上涨 2.3%;华东通氧 553#硅月均价 15293 元/吨,环比上涨 1.5%;华东 421#硅月均价 15643 元/吨,环比下跌 0.01%。截止 1 月 31 日,421#工业硅基差 240 元/吨(折算升水后),1 月份期货价格大幅下跌,而 421#工业硅现货价格跌幅较小,因此基差继续走强。 表 1:工业硅现货月度价格走势(元/吨) 产品规格2024/1/312023/12/29涨跌涨跌幅不通氧553#硅(黄埔港)1475015000-250-1.7%不通氧553#硅(天津港)1475015000-250-1.7%不通氧553#硅(昆明)1465014750-100-0.7%不通氧553#硅(四川)1455014650-100-0.7%不通氧553#硅(上海)1540015650-250-1.6%通氧553#硅(黄埔港)1500015550-550-3.5%通氧553#硅(天津港)1490015450-550-3.6%通氧553#硅(昆明)1505015150-100-0.7%421#硅(黄埔港)1550015800-300-1.9%421#硅(天津港)1555015800-250-1.6%421#硅(昆明)1535015700-350-2.2%421#硅(四川)1535015550-200-1.3% 资料来源:SMM、中财期货投资咨询总部 研究报告• Z.C. R&D Center 敬请参阅最后一页之特别声明 3 图 1:工业硅现货价格走势(元/吨) 图 2:工业硅出口价格(美元/吨) 资料来源:SMM、中财期货投资咨询总部 三、北方供应受扰动,12 月产量环比下降 新增产能方面,甘肃河西硅业 3 万吨/年 2 月投产,嘉峪关宏电铁合金 3 万吨/年 2 月投产,内蒙古鑫元 6 万吨/年 3 月投产,嘉峪关大友 3 万吨/年 5 月投产,新疆协鑫 12 万吨/年 9月投产,龙陵永隆 3 万吨/年 7 月投产,东方希望宁夏 9 万吨/年 8 月投产,东方希望甘肃 40万吨/年 8 月投产,新疆协鑫 12 万吨/年 9 月投产,嘉峪关大友二期 3 万吨/年 9 月投产。 SMM 统计 12 月中国工业硅产量在 34....