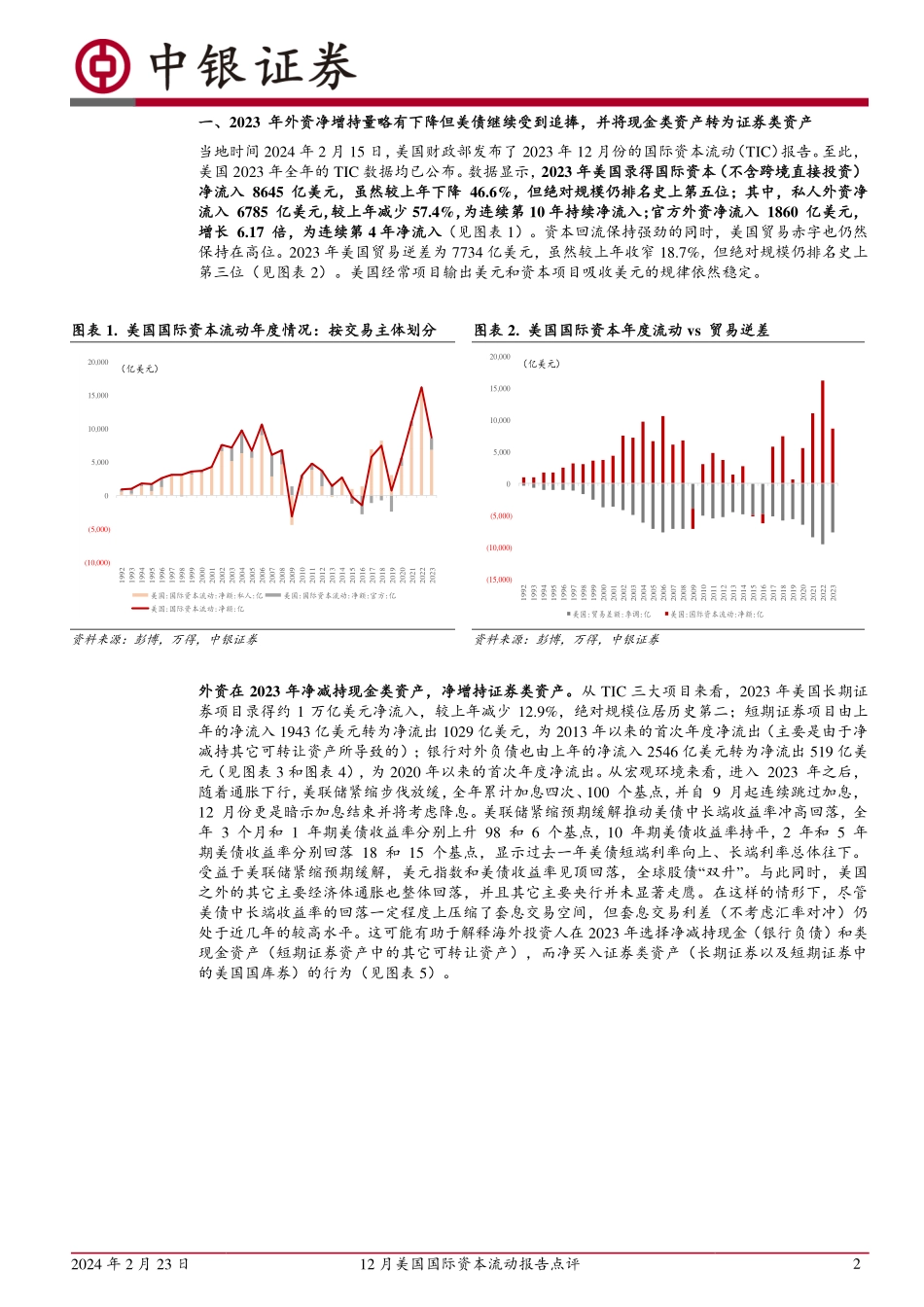

宏观经济 | 证券研究报告 — 总量点评 2024 年 2 月 23 日 中银国际证券股份有限公司 具备证券投资咨询业务资格 宏观经济 证券分析师: 管涛 (8610)66229136 tao.guan@bocichina.com 证券投资咨询业务证书编号:S1300520100001 证券分析师: 周亚齐 (8621)20328270 yaqi.zhou@bocichina.com 证券投资咨询业务证书编号:S1300522090002 12 月美国国际资本流动报告点评 全球美元荒缓解,美国股债均受外资青睐 2023 年外资净增持量略有下降但美债继续受到追捧,并将现金类资产转为证券类资产。2023 年美国录得国际资本(不含跨境直接投资)净流入 8645 亿美元,虽然较上年下降 46.6%,但绝对规模仍排名史上第五位;其中,私人外资净流入 6785 亿美元,较上年减少 57.4%,为连续第 10年持续净流入;官方外资净流入 1860 亿美元,增长 6.17 倍,为连续第四年净流入。从 TIC 三大项目来看,2023 年美国长期证券项目录得约 1万亿美元净流入,较上年减少 12.9%,绝对规模位居历史第二;短期证券项目由上年的净流入 1943 亿美元转为净流出 1029 亿美元,为 2013 年以来的首次年度净流出(主要是由于净减持其它可转让资产所致);银行对外负债也由上年净流入 2546 亿美元转为净流出 519 亿美元,为 2020年以来的首次年度净流出。从具体资产项目的净买卖来看,就美债投资的整体情况而言,外资持有美债余额 80561 亿美元,由上年减少 4503 亿转为增加 7660 亿美元,余额和增加额均创历史新高。其中,净买入美债 6708 亿美元,正估值效应 952 亿美元。私人和官方外资均净增持短期和中长期美债。就美股而言,私人和官方外资在 2023 年分别净买入607 亿美元和 291 亿美元,逆转了上年分别净卖出 2106 亿美元和 162 亿美元的情形。就政府机构债而言,私人和官方外资在 2023 年分别净买入1199 亿美元和 401 亿美元,分别较上年净买入规模下降 15.3%和 75.2%。就企业债而言,私人和官方外资在 2023 年分别净买入 2812 亿美元和 230亿美元,分别较上年净买入规模增长 90.9%和 38.7%。 2023 年欧英日净增持美债,中资继续减持美债并降低对美金融资产的风险暴露。欧元区持有美国国债约 1.60 万亿美元,较上年末增加 2051 亿美元,其中净买入 1798 亿美元,净买入规模创历史新高,正估值效应为 253亿美元。英国持有美国国债 7537 亿美元,较上年末增加 1142 亿美元,其中净买入 1364 亿美元,为连续第 12 年持续净买入,负估值效应为 223亿美元。日本持有美国国债约 1.14 万亿美元,较上年末增加 632 亿美元,其中净买入 266 亿美元,正估值效应为 366 亿美元。中资持有美债余额8163 亿美元,较上年底减少 508 亿美元,较上年少减 70.7%,为连续第三年下降。其中,净卖出美债 563 亿美元,较上年增长 3.69 倍,为连续第三年净减持;正估值效应 56 亿美元,上年为负估值效应 1612 亿美元。2018~2023 年,中资累计净买入中长期美国证券资产 1976 亿美元,相当于同期美方统计的美国对华累计(商品)贸易逆差的 9.7%,较 2012~2017年低了 8.2 个百分点。这表明过去六年来,中国投资者更少将对美贸易顺差再投资于美国。 2023 年美国通胀走势是贯穿全年的宏观交易主线,3 月金融风波造成扰动。美股在 2023 年整体呈现出先走高,后回落,最后反弹的“N”型走势,外资对于美股的月度净买入也大致呈现出类似的变化。从趋势性变动来看,2023 年外资对于美股的交易整体仍然显示出“追涨杀跌”的特征。美债中长端收益率在 2023 年整体呈现出先下后上,最后再次快速回落的节奏。2023 年,套息交易空间仍显著影响私人外资对于美债的主动配置,而全球美元外储变动则显著影响官方外资对于美债的被动配置。未来数月,美国通胀数据与货币政策博弈仍可能延续,但在通胀不出现大幅反弹的情况下,其重要性或相对降低,市场或将更多注意力转移至美国经济增长以及企业盈利增速。 风险提示:美联储货币政策显著偏离市场预期,美国经济发展偏离预期,地缘政治...