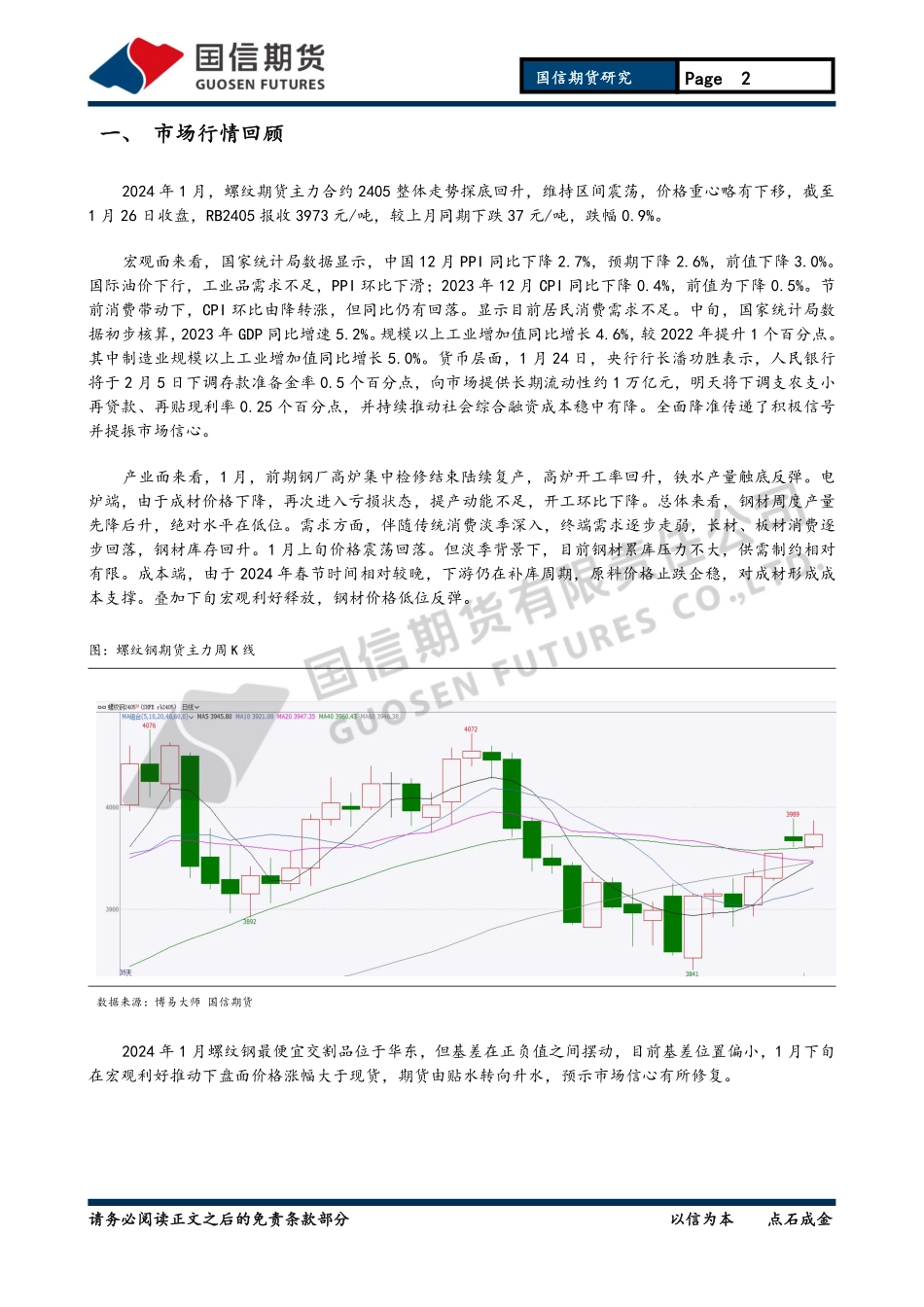

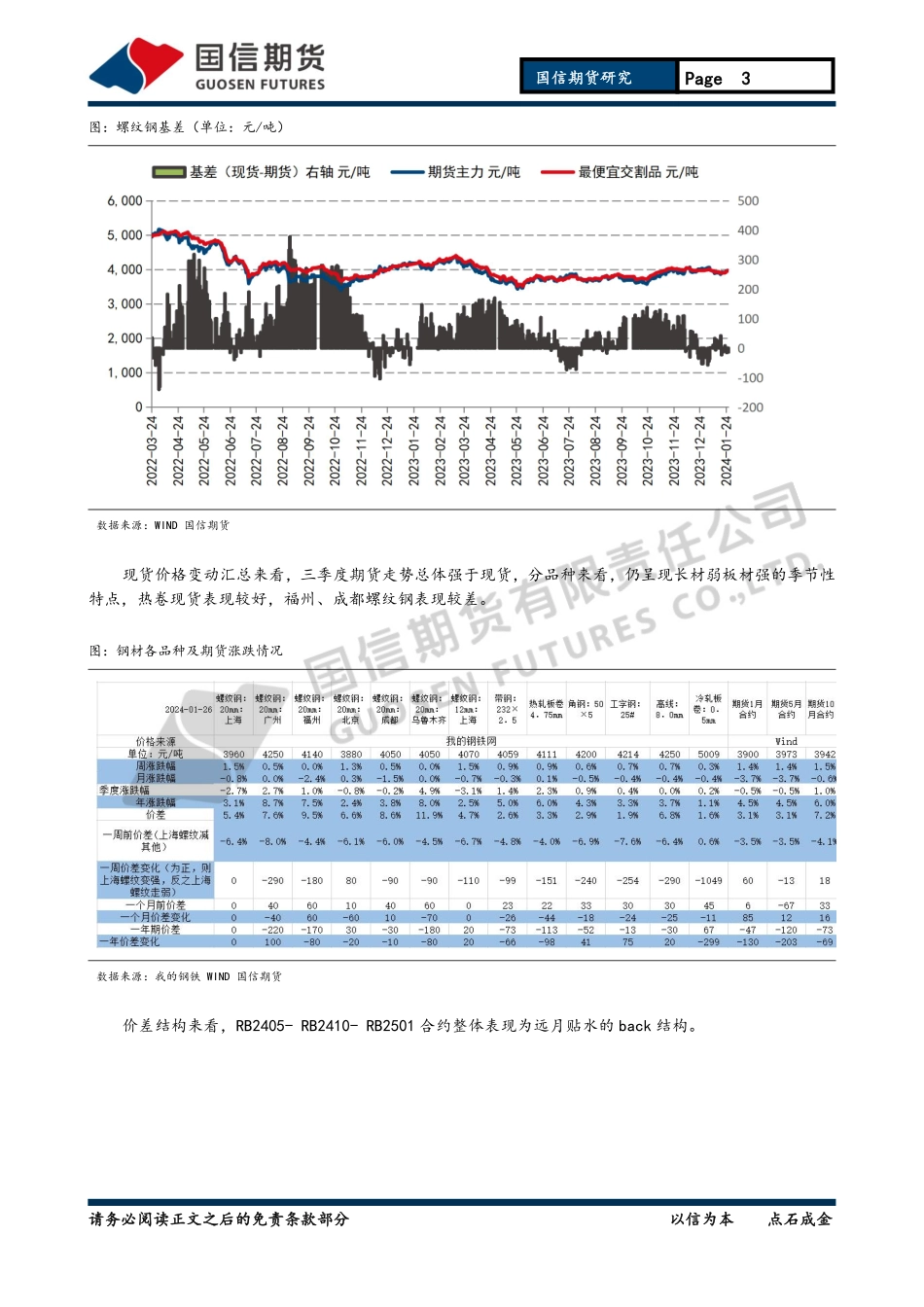

国信期货研究/Page1请务必阅读正文之后的免责条款部分以信为本点石成金分析师:邵荟憧从业资格号:F3055550投资咨询号:Z0015224电话:021-55007766-6623邮箱:15219@guosen.com.cn国信期货螺纹钢月报价格支撑存在 等待需求验证2024 年 1 月 28 日 主要结论2024 年 1 月,螺纹期货主力合约 2405 整体走势探底回升,维持区间震荡,价格重心略有下移,截至 1 月 26 日收盘,RB2405 报收 3973 元/吨,较上月同期下跌 37 元/吨,跌幅 0.9%。产业面来看,1 月,前期钢厂高炉集中检修结束陆续复产,高炉开工率回升,铁水产量触底反弹。电炉端,由于成材价格下降,再次进入亏损状态,提产动能不足,开工环比下降。总体来看,钢材周度产量先降后升,绝对水平在低位。需求方面,伴随传统消费淡季深入,终端需求逐步走弱,长材、板材消费逐步回落,钢材库存回升。1 月上旬价格震荡回落。但淡季背景下,目前钢材累库压力不大,供需制约相对有限。成本端,由于 2024 年春节时间相对较晚,下游仍在补库周期,原料价格止跌企稳,对成材形成成本支撑。叠加下旬宏观利好释放,钢材价格低位反弹。展望 2 月,原料端来看,民营煤矿春节期间停产放假,供应低位,焦企亏损下提产动能不足,铁矿石发运高位,库存角度来看,煤炭库存偏低,铁矿石库存偏高,节后下游原料库存有望继续回落。原料暂无明显过剩压力,对钢材价格形成支撑。从供需来看,供给端,钢厂高炉缓慢复产,电炉亏损下限产运行,钢材产量低位。需求端,地产维持低迷,但制造业:造船业、家电、汽车保持复苏,基建仍待政策发力。目前黑色终端淡季,累库压力不大,淡季背景下预期主导盘面,在旺季需求未证伪的情况下,预计盘面有反弹动能。政策端,人民银行将于 2 月 5 日下调存款准备金率 0.5 个百分点,向市场提供长期流动性约 1 万亿元,明天将下调支农支小再贷款、再贴现利率 0.25 个百分点,并持续推动社会综合融资成本稳中有降。全面降准传递了积极信号并提振市场信心。总体而言,原料端尚未出现明显过剩,淡季供需矛盾累积不足,旺季来临前市场乐观预期仍存,叠加宏观货币层面利好释放,预计螺纹期货有反弹动能。螺纹钢作者保证报告所采用的数据均来自合规渠道, 分析逻辑基于本人的职业理解,通过合理判断 并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。独立性申明:国信期货研究/Page2请务必阅读正文之后的免责条款部分以信为本点石成金一、 市场行情回顾2024 年 1 月,螺纹期货主力合约 2405 整体走势探底回升,维持区间震荡,价格重心略有下移,截至1 月 26 日收盘,RB2405 报收 3973 元/吨,较上月同期下跌 37 元/吨,跌幅 0.9%。宏观面来看,国家统计局数据显示,中国 12 月 PPI 同比下降 2.7%,预期下降 2.6%,前值下降 3.0%。国际油价下行,工业品需求不足,PPI 环比下滑;2023 年 12 月 CPI 同比下降 0.4%,前值为下降 0.5%。节前消费带动下,CPI 环比由降转涨,但同比仍有回落。显示目前居民消费需求不足。中旬,国家统计局数据初步核算,2023 年 GDP 同比增速 5.2%。规模以上工业增加值同比增长 4.6%,较 2022 年提升 1 个百分点。其中制造业规模以上工业增加值同比增长 5.0%。货币层面,1 月 24 日,央行行长潘功胜表示,人民银行将于 2 月 5 日下调存款准备金率 0.5 个百分点,向市场提供长期流动性约 1 万亿元,明天将下调支农支小再贷款、再贴现利率 0.25 个百分点,并持续推动社会综合融资成本稳中有降。全面降准传递了积极信号并提振市场信心。产业面来看,1 月,前期钢厂高炉集中检修结束陆续复产,高炉开工率回升,铁水产量触底反弹。电炉端,由于成材价格下降,再次进入亏损状态,提产动能不足,开工环比下降。总体来看,钢材周度产量先降后升,绝对水平在低位。需求方面,伴随传统消费淡季深入,终端需求逐步走弱,长材、板材消费逐步回落,钢材库存回升。1 月上旬价格震荡回落。但淡季背景下,目前钢材累库压力不大,供需制约相对有限。成本端,由于 2024 年春节时间相对较...