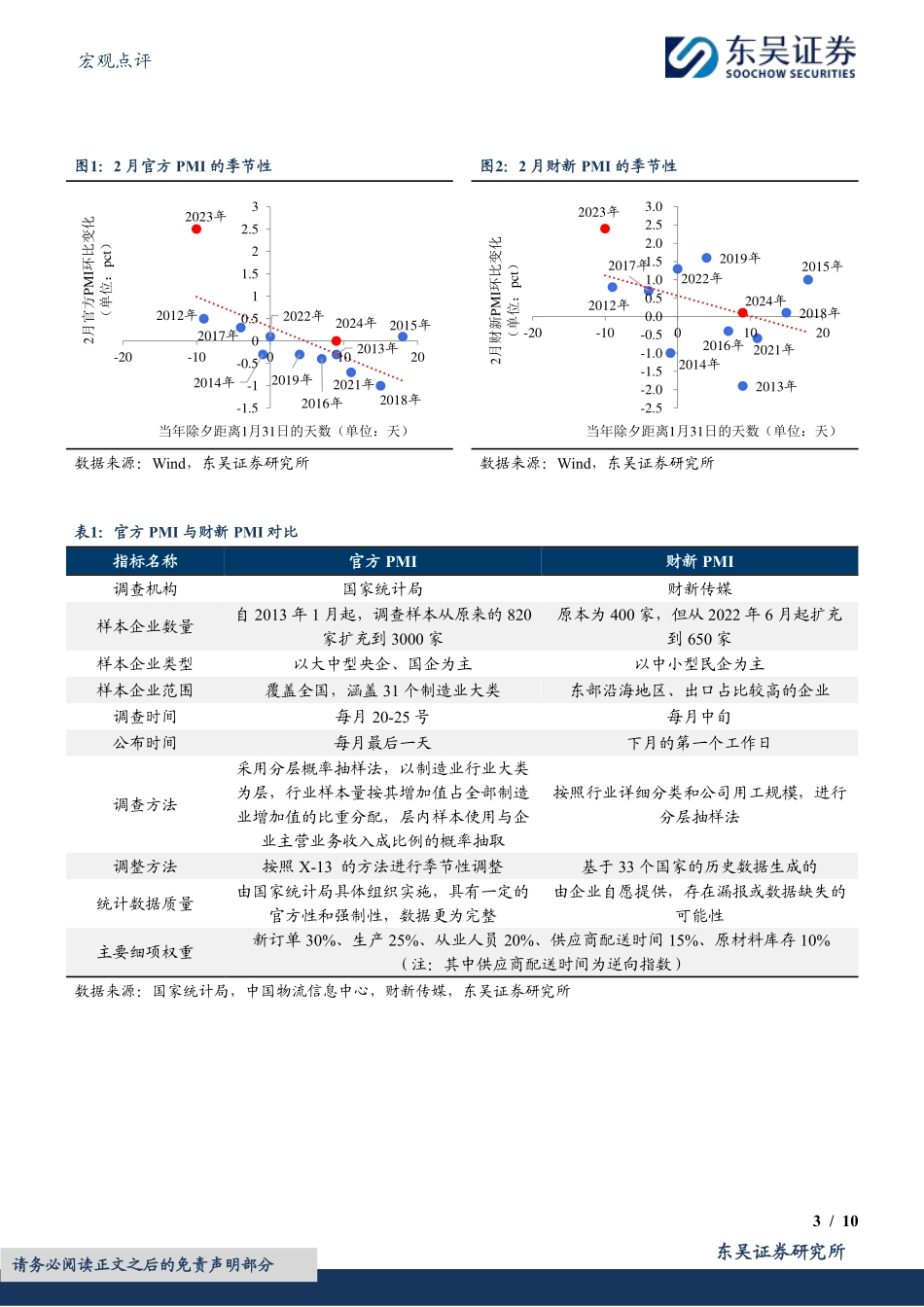

证券研究报告·宏观报告·宏观点评 东吴证券研究所 1 / 10 请务必阅读正文之后的免责声明部分 宏观点评 20240301 PMI 再背离:噪音中的信息 2024 年 03 月 01 日 证券分析师 陶川 执业证书:S0600520050002 taoch@dwzq.com.cn 相关研究 《政治局会议透露的两会信号》 2024-02-29 《政策抢跑,两会要如何“接棒”?》 2024-02-29 [Table_Tag] [Table_Summary] ◼ 中采 PMI 与财新 PMI 的同日陆续“官宣”并不常见,虽然这次两大 PMI都跑赢了季节性(分别位于图 1 和图 2 中虚线的右上方),但是各自传达的消息似乎有些“矛盾”——官方 PMI 环比向下、而财新 PMI 环比向上;官方 PMI 位于荣枯线之下、而财新 PMI 位于荣枯线之上。两大PMI 产生背离的情况已持续 4 个月之久,这次到底该听谁?其实这次两大 PMI 的环比变动情况,也基本符合“春节效应”的历史规律。我们认为表现均强于季节性的两大 PMI 验证了“开门红”的成色并不弱,不过更能代表宏观运行态势的官方 PMI 也说明了经济运行中仍存在一些结构性问题(譬如降幅略超季节性的生产)。随着政策“组合拳”效应逐步显现,这些结构性问题也将被逐一解决。 ◼ 从异同之处,解背离之惑。如何从官方 PMI 和财新 PMI 的异同点,解答两大指标的背离?市场上对于解释官方 PMI 和财新 PMI 的背离有三种主流假说:(1)样本企业类型假说:官方 PMI 的调查企业以大中型央企、国企为主,而财新 PMI 以中小型民企为主;(2)样本企业范围假说:官方 PMI 所调查的企业覆盖全国,而财新 PMI 所调查的企业更多集中在东部沿海地区,因此可能财新 PMI 更易受到来自于出口的“扰动”;(3)调查时间假说:官方 PMI 是在每月的 20-25 号展开调查,而财新 PMI 是每月中旬,因此月内工业运行情况的转变也可能导致两大PMI 的背离。经过对数据的观察,我们认为仅有第三个假说可以更好地对两大指标的背离进行解释,具体来看: ◼ 样本企业类型假说:与主流观点相背?揭开财新 PMI 的“面纱”。比起私营企业,财新 PMI 走势与国有控股企业工业增加值增速走势更为接近。着眼财新 PMI 与不同规模企业 PMI 之间的相关性,可以发现企业规模越大,与财新 PMI 的相关性也就越大。因此,财新 PMI 更能代表中小型民企景气度并非“板上钉钉之事”。 不过值得注意的是,近期财新 PMI 与大型企业的相关性正在减弱。究其原因,我们认为可能是由于 2022 年 6 月财新 PMI 出现大幅度样本扩容,更大的样本或一定程度上增强了财新 PMI 的代表性,弱化了其在不同规模企业 PMI 之间的偏向。 ◼ 样本企业范围假说:财新 PMI 真是外贸的“代名词”吗?并不。从数据来看,相比于官方 PMI,自 2013 年以来财新 PMI 与我国进出口贸易情况的确有更强的相关性——财新 PMI 与我国进出口金额同比增速的相关系数高于官方 PMI。 不过,这并不代表财新 PMI 一定与外贸走势相吻合。若用沿海 12 省市代表东部沿海地区,用其工业企业利润增速代表财新 PMI;同时以全国工业企业利润增速代表官方 PMI。若财新 PMI 更偏向于代表东部沿海企业经营情况,那么东部与全国工业利润增速差的走势应该和财新 PMI与官方 PMI 之差的走势一致。结果显示,2019 年之前财新 PMI 可能与外贸导向的沿海工业企业正处于“磨合期”——东部工业利润增速大于全国工业利润增速的情况下,财新 PMI 的表现并没有相应优于官方PMI。不过在 2019 年之后,这一情况有了改观:财新 PMI 与东部沿海地区工业企业利润增速比前期更“契合”了。但在 2022 年 6 月财新 PMI样本大幅度扩容后,财新 PMI 与东部沿海地区工业企业利润的相关性又减弱了许多。 不要小看 2022 年 6 月财新 PMI 样本扩容后带来的转变。同时,我们尝试从不同时期官方 PMI、财新 PMI 分别与进出口增速的相关性这一角度入手、进行剖析,结果保持一致:(1)在 2022 年 6 月以前,进出口金额与财新 PMI 的相关性高于与官方 PMI 的相关性;(2)财新 PMI 与外贸的相关性,确...