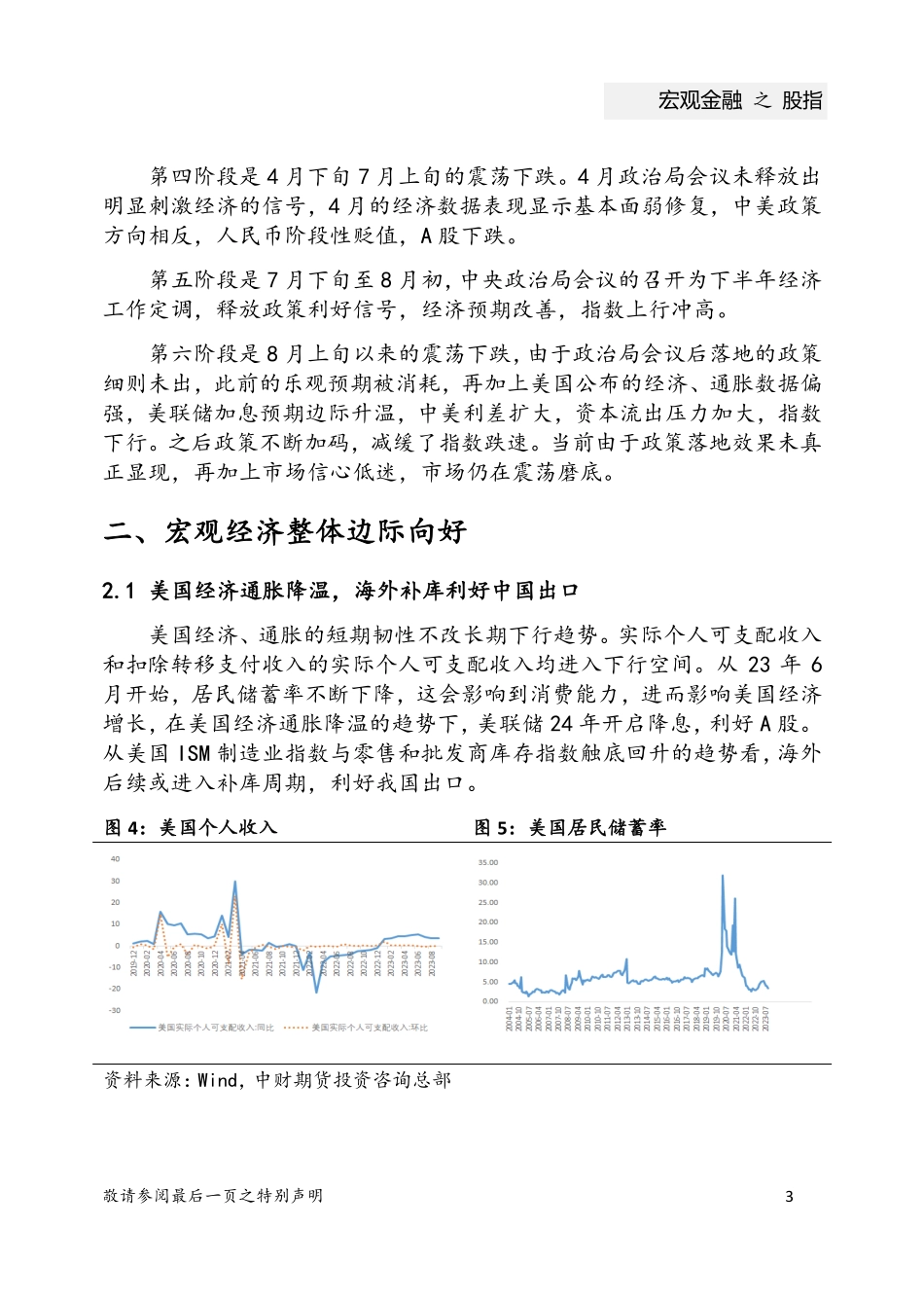

宏观金融 之 股指 敬请参阅最后一页之特别声明 1 估值优势 信心修复 李东凯 F3002777 Z0012332 联系人:刘露 F03108898 行情展望 2024 年 A 股价格中枢整体上移,预计运行区间 IF[3300,4400],IH[2200,3500],IC[5200,6500],IM[5500,7000]。 主要逻辑 1. 美国经济通胀降温,美联储 24 年开启降息,海外补库利好中国出口,同时中美利差收窄,国内资本流出压力减轻。 2. 稳增长政策下国内经济延续修复,但修复强度与空间或有限。 3. 在积极的货币和资本市场政策下,宏观流动性和 A 股流动性有望边际改善。 4. A 股估值偏低,风险溢价率偏高,具有配置优势。 策略推荐 关注做多股指的机会。 风险提示 下行风险:国内政策不及预期、国内需求恢复不及预期、美债利率超预期反弹、地缘政治风险超预期上行。 投资咨询业务资格 证监许可[2011 年]1444 号 2 敬请参阅最后一页之特别声明 一、2023 年行情回顾 2023 年受国内经济修复不及预期,出口下行、房地产债务违约风险以及海外流动性收紧的影响,A 股整体震荡下跌,具体可分为以下六个阶段: 第一阶段是 1 月的强势反弹。国内防疫政策放开后,市场对经济有强修复的预期,同时海外市场对美联储有加息节奏放缓的预期,A 股强势反弹。 第二阶段 2 月到 3 月中旬的震荡下跌。3 月公布的政府工作报告提出 5%左右的经济增长目标。3 月上旬,瑞信股价创新低,美国硅银宣布破产,流动性风险担忧增加,全球市场风险偏好走弱,A 股下跌。 第三阶段是 3 月下旬至 4 月中旬的震荡上行。国内 2 月经济数据显示基本面显著改善,3 月 19 日,瑞士银行宣布计划收购瑞士信贷银行,在基本面修复改善和全球流动性风险减小的背景下,A 股震荡上行。 图 1:沪深 300 指数年内走势 图 2:IC/IH 图 3:沪深两市成交额(亿元) 资料来源:Wind,中财期货投资咨询总部 宏观金融 之 股指 敬请参阅最后一页之特别声明 3 第四阶段是 4 月下旬 7 月上旬的震荡下跌。4 月政治局会议未释放出明显刺激经济的信号,4 月的经济数据表现显示基本面弱修复,中美政策方向相反,人民币阶段性贬值,A 股下跌。 第五阶段是 7 月下旬至 8 月初,中央政治局会议的召开为下半年经济工作定调,释放政策利好信号,经济预期改善,指数上行冲高。 第六阶段是 8 月上旬以来的震荡下跌,由于政治局会议后落地的政策细则未出,此前的乐观预期被消耗,再加上美国公布的经济、通胀数据偏强,美联储加息预期边际升温,中美利差扩大,资本流出压力加大,指数下行。之后政策不断加码,减缓了指数跌速。当前由于政策落地效果未真正显现,再加上市场信心低迷,市场仍在震荡磨底。 二、宏观经济整体边际向好 2.1 美国经济通胀降温,海外补库利好中国出口 美国经济、通胀的短期韧性不改长期下行趋势。实际个人可支配收入和扣除转移支付收入的实际个人可支配收入均进入下行空间。从 23 年 6月开始,居民储蓄率不断下降,这会影响到消费能力,进而影响美国经济增长,在美国经济通胀降温的趋势下,美联储 24 年开启降息,利好 A 股。从美国 ISM 制造业指数与零售和批发商库存指数触底回升的趋势看,海外后续或进入补库周期,利好我国出口。 图 4:美国个人收入 图 5:美国居民储蓄率 资料来源:Wind,中财期货投资咨询总部 4 敬请参阅最后一页之特别声明 图 6:零售和批发商库存 图 7:美国 ISM 指数 资料来源:Wind,中财期货投资咨询总部 2.2 国内经济延续修复 图 8:中国制造业 PMI 图 9:中国 GDP 增速 图 10:工业增加值 图 11:投资增速 资料来源:Wind,中财期货投资咨询总部 国内经济当前偏弱修复,经济偏弱修复主要受地产经济拖累的影响。23 年 4 月中央政治局会议指出规划建设保障性住房,在特大超大城市稳步推进城中村改造及“平急两用”公共基础设施建设。往后看,住房制度倾向于朝“市场配置+政府保障”的方向演进,房地产市场供求关系发生重大变化。需求端看,明年政策应该以一线城市限贷、首付比例以及核心区...